Bei langfristigen Investitionen fällt es vielen schwer, den richtigen Zeitpunkt für Zu- oder Abflüsse im Portfolio zu wählen. In puncto Zuflüsse tendieren die meisten zu Fonds, die gut abgeschnitten haben und von denen daher zu erwarten ist, dass sie auch in Zukunft eine positive Performance aufrechterhalten. Umgekehrt sind Nettoabflüsse normal, wenn ein Fonds eine unzureichende Performance zeigt. Aber ein Anstieg ist manchmal nur vorübergehend und ein Rückgang ebenso von kurzer Dauer. Wie also trifft man diese Entscheidungen, um Renditen zu erhalten (und sogar zu steigern)?

Für Federated Hermes liegt der Schlüssel in einer aktiven und verantwortungsvollen Anlagestrategie, mit der das investierte Vermögen im Laufe der Zeit wächst. Das Anlageteam besteht aus Portfoliomanagern, die einen konträren oder antizyklischen Ansatz verfolgen, d. h. sie setzen auf Vermögenswerte, die sich aus Gründen, die sie für vorübergehend halten, nicht gut am Markt entwickeln, um bei einer Erholung dann optimale Ergebnisse zu erzielen. Der Ansatz zielt auf eine Maximierung der risikobereinigten Renditen ab, womit das Gleichgewicht zwischen Rendite und Risiko einer Anlage gemeint ist.

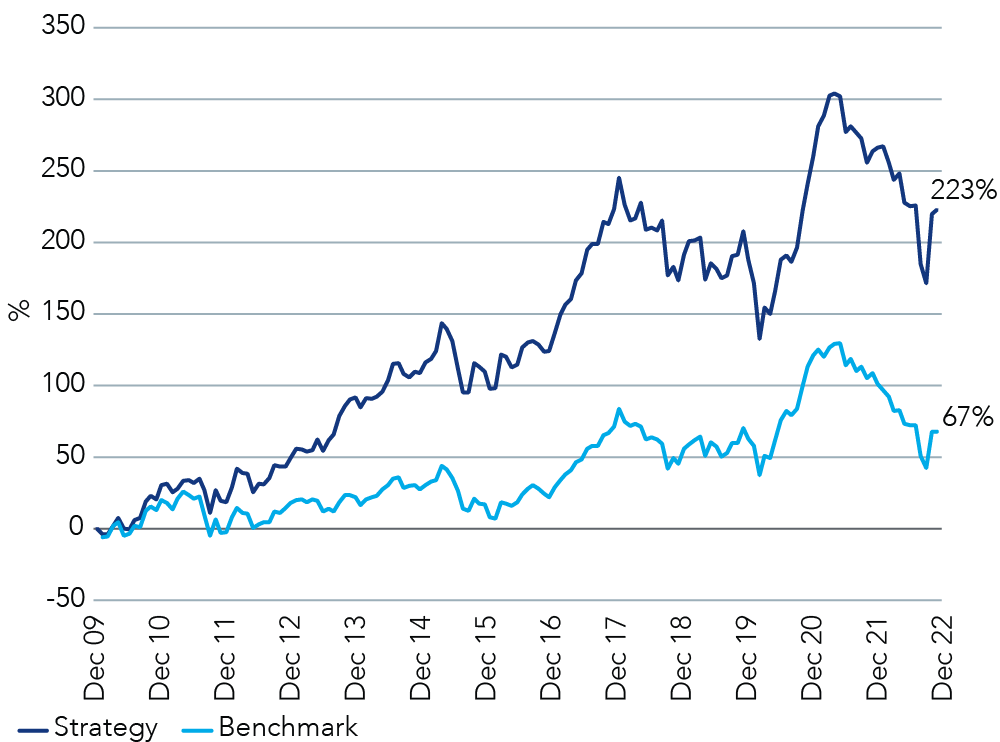

Ziel ist es, den Kunden zu helfen, eine antizyklische Anlagemöglichkeit zu finden, die in der Lage ist, ihre Benchmark zu übertreffen. Diese „Suche nach Rendite, gefolgt von einem tiefen Drawdown“ ist die Devise des Fondsmanagers. Ein gutes Beispiel dafür ist die Asia ex Japan Equity-Strategie, der es gelungen ist, sowohl Qualität als auch eine günstige Bewertung gegenüber der Benchmark (MSCI AC Asia ex-Japan Investable Market Index) zu erreichen.

Jonathan Pines, Lead Portfolio Manager, gibt in seinem jährlichen Anlegerbrief einen Überblick über die Strategie seit ihrer Einführung im Jahr 2010. Er weist darauf hin, dass die Strategie in den Jahren, in denen der Referenzindex gefallen ist, besser abgeschnitten hat als ihre Benchmark. Infolgedessen haben langfristige Anleger, also diejenigen, die während Portfolioschwankungen dabei geblieben sind, den Index deutlich übertroffen und die höchste kumulative relative Performance seit Auflegung der Strategie erzielt.