Thema 1: Chancen über die Wiedereröffnung hinaus

China befindet sich an einem kritischen Punkt und steht vor drei Hauptherausforderungen: geopolitische Rivalität mit den USA, die anhaltenden Auswirkungen der Corona-Pandemie und Probleme im Immobiliensektor. Diese enormen Herausforderungen werden die Entschlossenheit der Führung in Peking auf die Probe stellen.

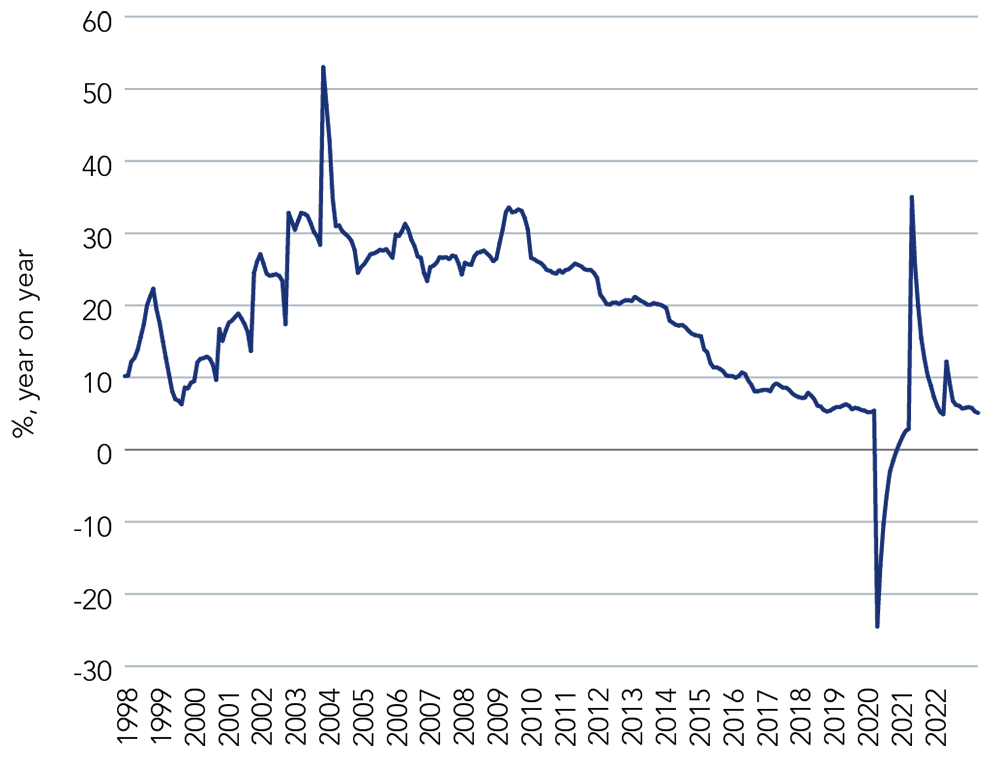

Abbildung 1: Chinesische Anlageinvestitionen (%, gegenüber dem Vorjahr)

Quelle: Bloomberg, Stand 19. Januar 2023

Thema 2: Ein strahlendes Jahrzehnt für Indien

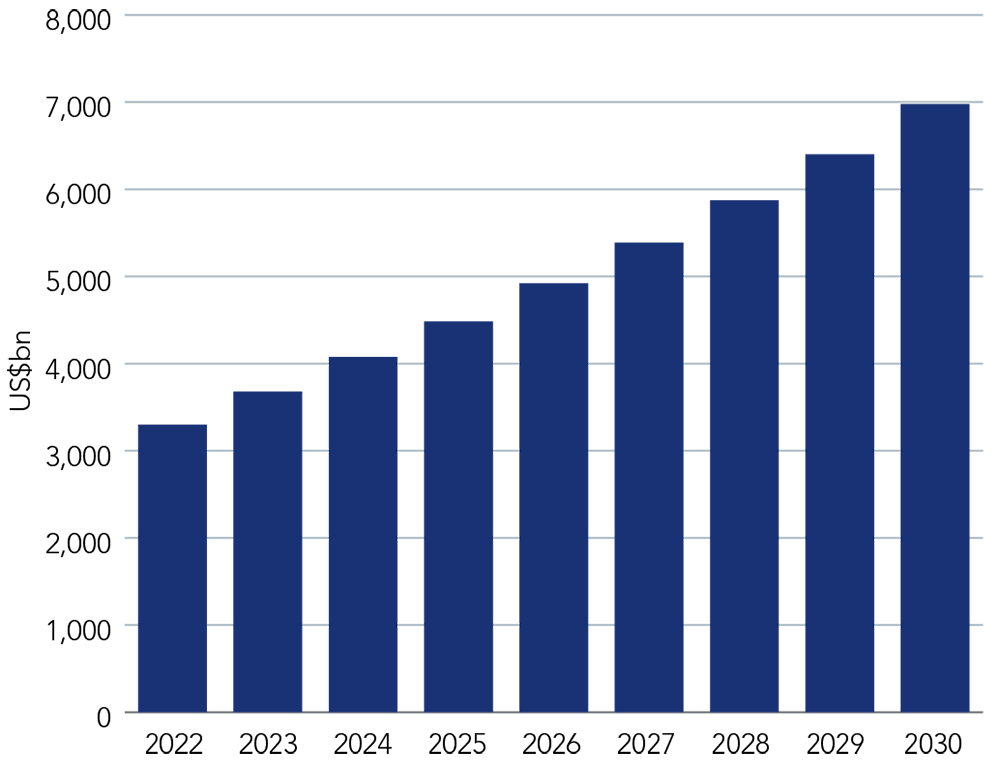

Indien dürfte im nächsten Jahrzehnt noch stärker an Bedeutung gewinnen. Während die USA und China genauso wichtig bleiben werden, sollte man den Aufstieg der indischen Wirtschaft im Auge behalten. Indien ist nun die fünftgrößte Volkswirtschaft der Welt und dürfte in den nächsten sieben Jahren zur drittgrößten werden, wobei sich das BIP Indiens gegenüber den aktuellen 3,3 Billionen USD mehr als verdoppeln wird. Unserer Analyse zufolge wird Indien sein BIP jährlich um mehr als 400 Mrd. USD steigern – eine Größenordnung, die nur die USA und China übertreffen.

Abbildung 2: Das indische BIP ist auf dem Weg, das Vereinigte Königreich, Deutschland und Japan zu übertreffen

Quelle: Analyse von Federated Hermes, Stand Januar 2023. Die Prognose kann nicht garantiert werden.

Thema 3: Eine verpasste Gelegenheit oder Zeit, sich konstruktiv mit Brasilien auseinanderzusetzen?

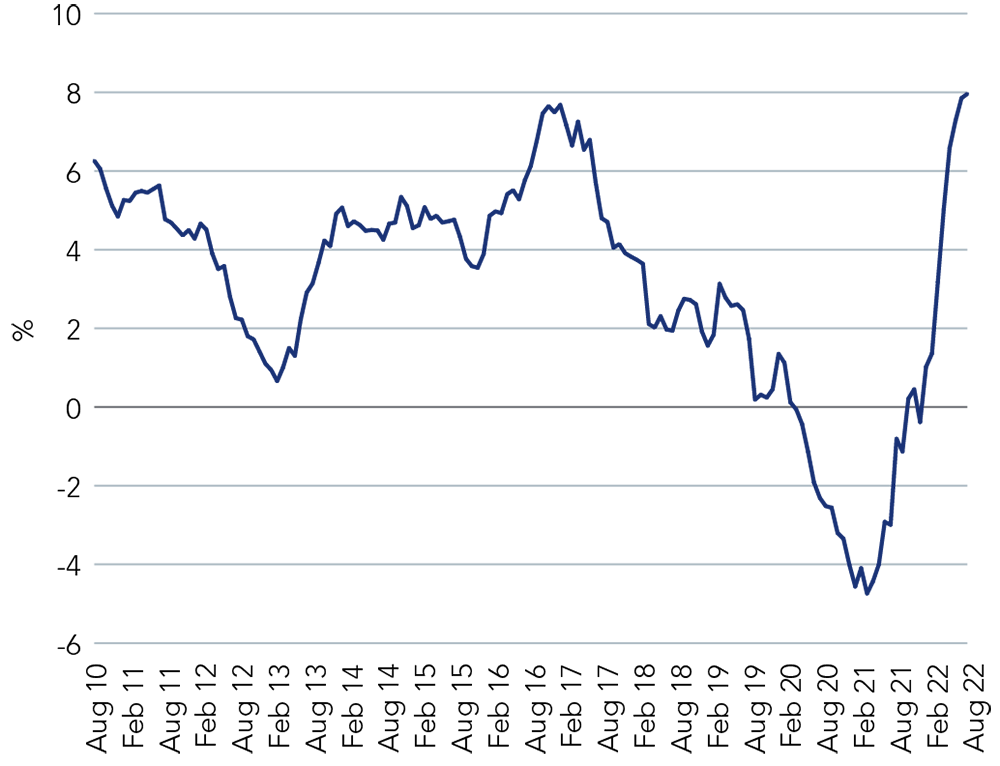

Abbildung 3: Brasilianische Ex-ante-Realzinssätze

Quelle: Bloomberg, Stand 13. Januar 2023

Thema 4: Wandel von zyklisch zu strukturell bei Speichermodulen

Lockdowns und Corona führten zu erheblichen Verwerfungen bei den Halbleiterbeständen. Drei Schlüsselfaktoren haben zu historisch hohen Lagerbeständen, Ungleichgewichten zwischen Angebot und Nachfrage und inflationärem Druck geführt: eine auf China ausgerichtete Lieferkette, ein aggressiver Nachfrageanstieg und zu geringe Investitionen in ausgereifte Technologien.

Was wir heute erleben, ist ein schneller Abbau dieser Ungleichgewichte. Die Kapazitäten (d. h. das Angebot) begannen zu steigen, und gleichzeitig schwächte sich die Nachfrage im Jahr 2022 ab, was zu einem starken Überangebot in der Speicherindustrie führte.

Um dem Überangebot und den hohen Lagerbeständen im vor- und nachgelagerten Bereich zu begegnen, haben sich die wichtigsten Unternehmen des Sektors zu beispiellosen Investitionskürzungen verpflichtet, um das Überangebot zu beseitigen und den Markt in der ersten Hälfte des Jahres 2023 zu stabilisieren. Die Branche rechnet auch mit einem raschen Abbau der Lagerbestände im ersten Halbjahr 2023 und geht davon aus, dass sich der Sektor im zweiten Halbjahr 2023 erholen wird.

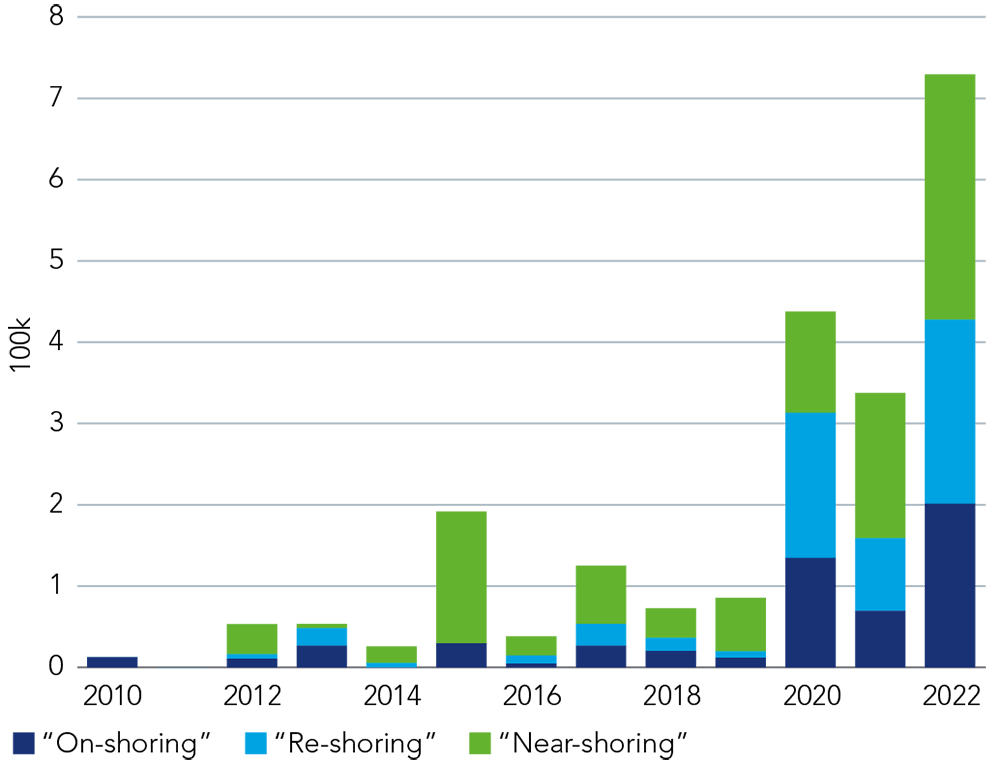

Thema 5: Die Verlagerung von Lieferketten wird langfristige Gewinner schaffen

China steht vor sechs kritischen Herausforderungen, die seine Position als weltweit führender Exporteur und größtes Produktionszentrum gefährden: Politik, Geopolitik, Corona, eine alternde Bevölkerung, Lohnwachstum und Dekarbonisierung.

Vietnam, Malaysia (und Singapur), Mexiko und Indien könnten in den kommenden Monaten und Jahren vom Reshoring profitieren.

Abbildung 4: Erwähnung der folgenden Begriffe durch Unternehmen:

Quelle: HSBC, Asian Economics, Stand Januar 2023

Thema 6: Langfristige Perspektive bei Rohstoffen und Energie

Es ist es schwierig, kurzfristig etwas Sinnvolles über die Rohstoffpreise zu sagen, da zahlreiche Faktoren eine Rolle spielen: der Krieg in der Ukraine, die US-Geldpolitik, die Wiedereröffnung Chinas, die Tiefe der Rezessionen im Westen und vorübergehende Lieferkettenunterbrechungen, um nur einige zu nennen.

Die mittelfristigen Aussichten für Rohstoffe beinhalten jedoch eine stärkere Abhängigkeit von Kupfer, da wir den Verkehr, die Industrie und die Heizung elektrifizieren, erneuerbare Energien ausbauen und das Netz erweitern. Die Schwellenländer werden eine entscheidende Rolle bei der Deckung der Nachfrage nach diesem wichtigen Metall spielen, da sie das Angebot und die Produktion kontrollieren.

Die Schwellenländer bieten einige der interessantesten ESG-Chancen, von denen viele untrennbar mit den SDGs der Vereinten Nationen verbunden sind

Thema 7: Eine mehrjährige Chance im Bereich der Elektrofahrzeuge

China ist zweifelsohne eine Supermacht im Bereich der Elektrofahrzeuge. Es ist die Heimat des weltweit größten Herstellers von Lithium-Ionen-Akkus und der zugehörigen Lieferkette. Zudem beheimatet es den größten Elektrofahrzeughersteller der Welt und den weltgrößten Markt für Elektrofahrzeuge – 53 % der weltweiten Elektrofahrzeugverkäufe entfallen auf China.1

Obwohl die zunehmend protektionistische Politik der USA eine Herausforderung für Chinas Führungsrolle in der Elektrofahrzeuglieferkette zu sein scheint, ist es in Wirklichkeit so, dass wichtige chinesische Zulieferer und Automobilhersteller nur in begrenztem Umfang vom US-Markt abhängig sind. Dieselben Automobilhersteller und Zulieferer investieren zunehmend in die lokale Produktion in Europa und dem Rest der Welt, um geopolitische Probleme in Zukunft zu vermeiden. Wir glauben, dass es für die USA schwierig sein wird, die chinesische Lieferkette vollständig zu umgehen, da das Land bei bestimmten Komponenten, die bei der Batterieherstellung verwendet werden, eine Vormachtstellung hat.

Thema 8: Hoffnung für den globalen Tourismus

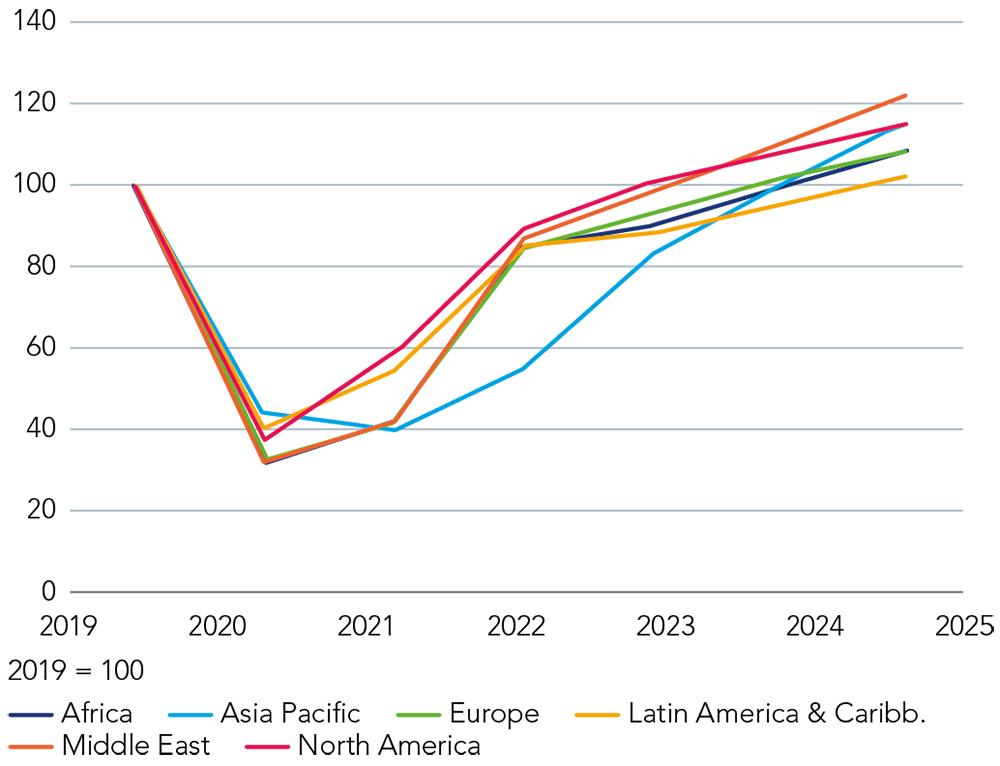

Das Wachstum des weltweiten Luftverkehrs wurde durch die Corona-Pandemie im Jahr 2020 vorübergehend gestoppt und befindet sich seither im Erholungsmodus. Dieser Aufschwung verlief etwas ungleichmäßig, wobei der Reiseverkehr in Nord- und Südamerika sowie in Europa deutlich schneller wiederaufgenommen wurde als in Asien. Die asiatischen Regierungen waren im Allgemeinen sehr viel vorsichtiger bei der Wiedereröffnung ihrer Länder für Touristen und Geschäftsreisende, haben aber im Laufe des Jahres 2022 die Beschränkungen schrittweise aufgehoben. Der endgültige Gnadenstoß für die Pandemie-Reisebeschränkungen erfolgte im Januar 2023, als China seine internationalen Reisebeschränkungen aufhob.

Daher erwarten wir für das Jahr 2023 (trotz der vermuteten Rezessionen in Europa und den USA) ein anhaltendes Wachstum des weltweiten Passagieraufkommens auf einer relativ niedrigen Basis nach der Pandemie.

Abbildung 5: Weltweiter Luftverkehr erreicht voraussichtlich Vor-Corona-Niveau

Quelle: IATA Economics, Stand Dezember 2022. Die Prognose kann nicht garantiert werden.

Thema 9: Wird die Wiedereröffnung Chinas die Inflation befeuern?

Der Konsens ist, dass die Inflation im Jahr 2023 moderat ausfallen wird, was zum Teil auf hohe Basiseffekte aus dem Jahr 2022 und die Tatsache zurückzuführen ist, dass es keinen weiteren größeren Öl- oder Lebensmittelpreisschock gegeben hat; daher wird der Jahresvergleich wahrscheinlich nach unten tendieren. Diese Ansicht wird durch die sich verlangsamende Wirtschaftstätigkeit noch verstärkt, da die Nachfrage bereits weltweit schrumpft, insbesondere in den höher entwickelten Volkswirtschaften, die unter einer Rekordinflation und den daraus resultierenden restriktiven Maßnahmen der Zentralbanken leiden.

Es besteht jedoch ein – wenn auch begrenztes – Risiko, dass die Inflation und die Rohstoffpreise im Jahr 2023 weiter sehr hoch bleiben, was dafür spricht, dass wir an unseren Investitionen in Kupfer, Aluminium und Beteiligungen in wichtigen rohstoffproduzierenden Ländern wie Chile, Peru, Südafrika und Brasilien festhalten wollen.

Thema 10: Die Bedeutung von ESG für Schwellenländer in einer komplexen Welt

Da die Welt mit wachsenden sozialen und ökologischen Herausforderungen konfrontiert ist, wie z. B. dem Klimawandel, dem Verlust der biologischen Vielfalt, der Krise der Lebenshaltungskosten und der sozialen Inklusion, sind ökologischer, soziale und Unternehmensführungsbelange (ESG) in den Schwellenländern, wo viele dieser Herausforderungen am akutesten sind, von besonderer Bedeutung. Andererseits bieten die Schwellenländer auch einige der interessantesten ESG-Chancen, von denen viele untrennbar mit den Zielen für nachhaltige Entwicklung (SDGs) der Vereinten Nationen verbunden sind.

Dazu gehören unter anderem die finanzielle Inklusion, digitale Rechte, der CO2-Übergang, die Rechte und das Wohlergehen von Arbeitnehmern und die Unternehmensführung – alles Themen, bei deren Inangriffnahme die Unternehmen der Schwellenländer eine entscheidende Rolle spielen werden.

Lesen Sie unseren vollständigen Bericht, um mehr über die wichtigsten Themen für die Schwellenländer im Jahr 2023 zu erfahren.