Si 2022 y 2023 se caracterizaron porque el mercado respondió al unísono a los últimos mensajes de los bancos centrales, 2024 promete ser un año en el que, una vez más, los emisores podrán ser considerados por sus propios méritos.

En este sentido, creemos que los fundamentales se han reafirmado. Los beneficios se están debilitando, los niveles de apalancamiento, los impagos y los niveles de deuda de empresas en dificultades están aumentando, incluso en un momento en que la cobertura del riesgo de interés está empezando a desvanecerse.

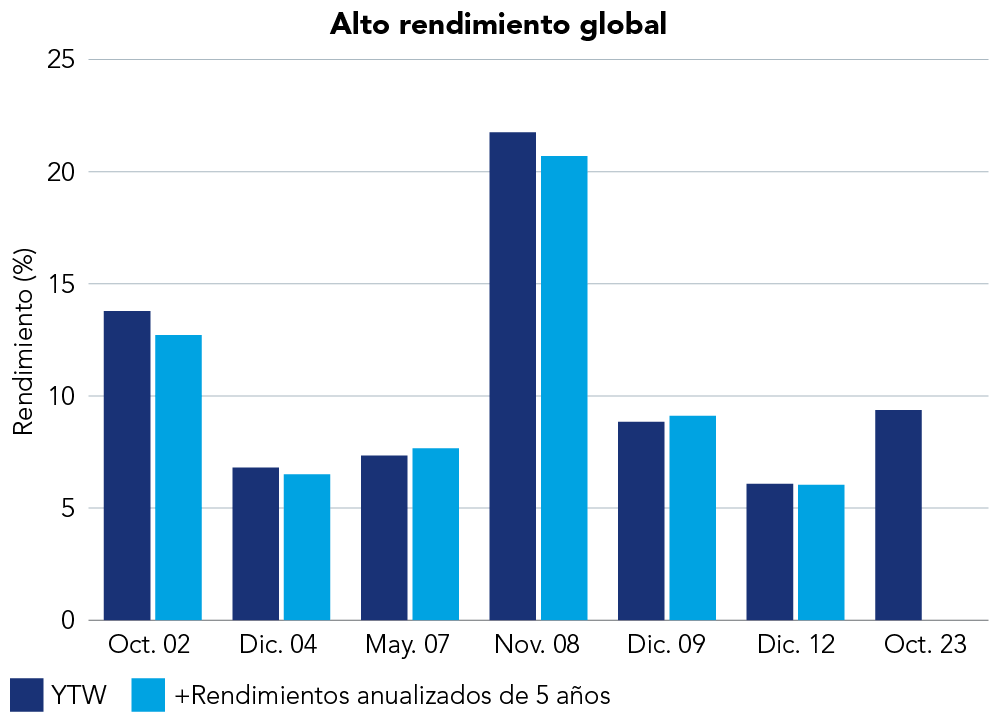

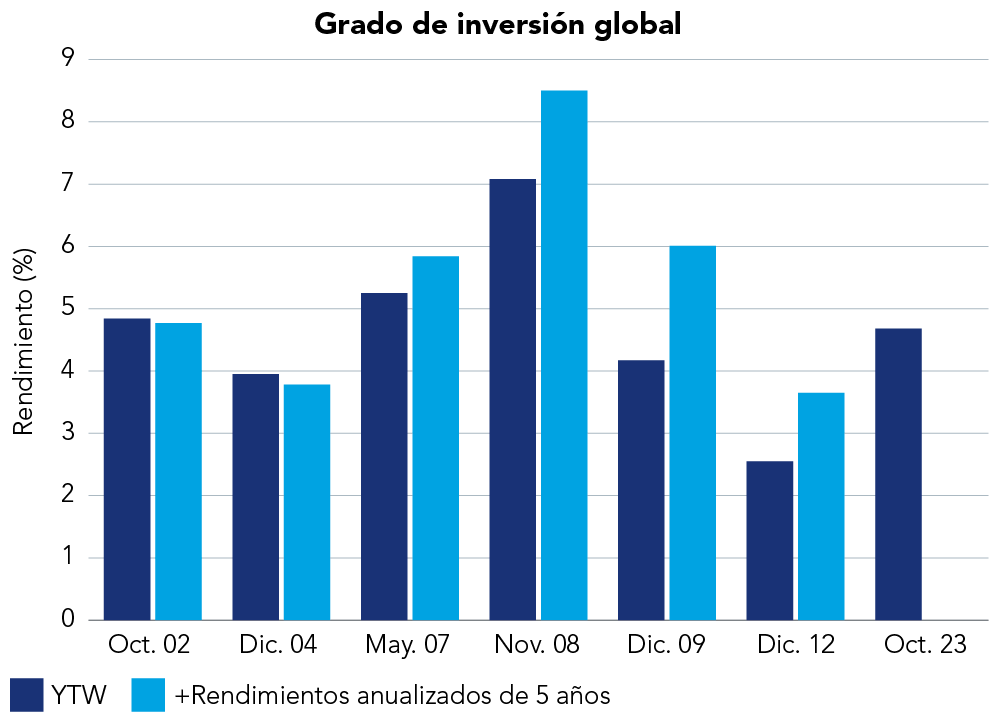

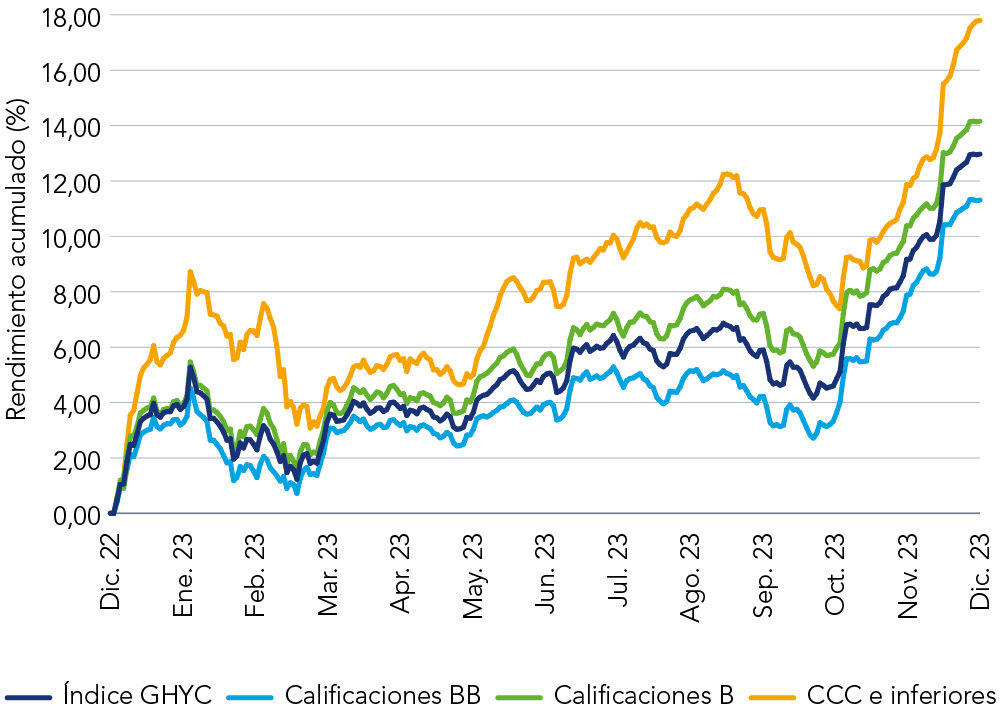

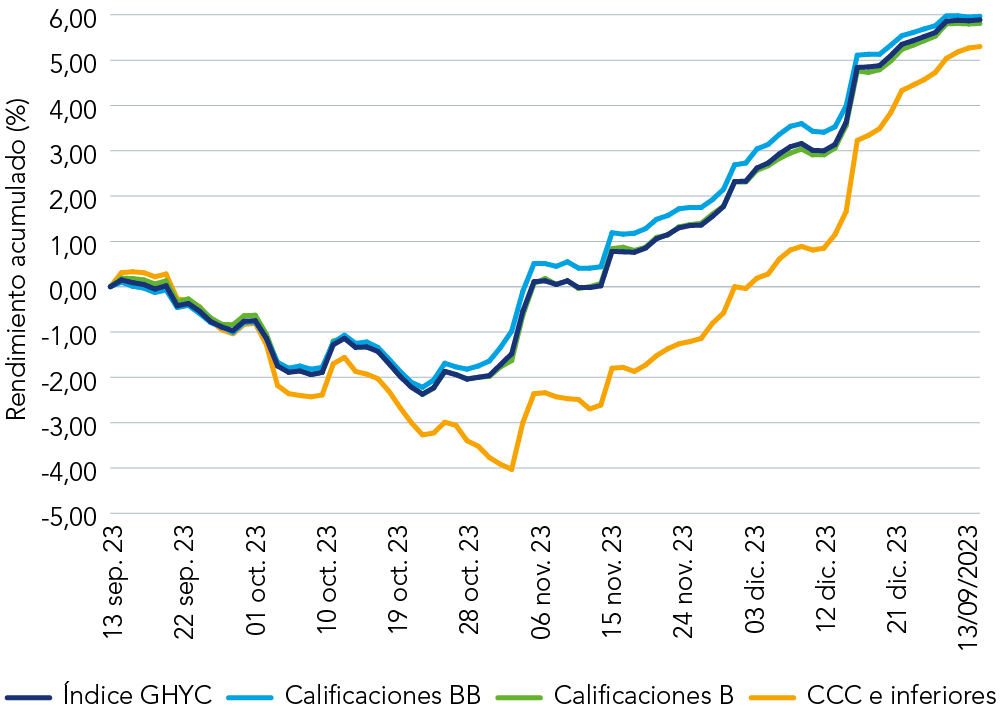

El año pasado, el componente de menor calidad del mercado obtuvo mejores resultados debido a la ausencia de un aterrizaje forzoso y a la limitación de las emisiones. Este año, esperamos que se invierta el repunte de los bonos basura y que los inversores tengan la oportunidad de posicionarse en el segmento de mayor calidad del mercado.

Los inversores con flexibilidad para posicionarse en todo el espectro de la calidad crediticia podrán aprovechar estas tendencias.