Tema 1: Oportunidades más allá de la reapertura

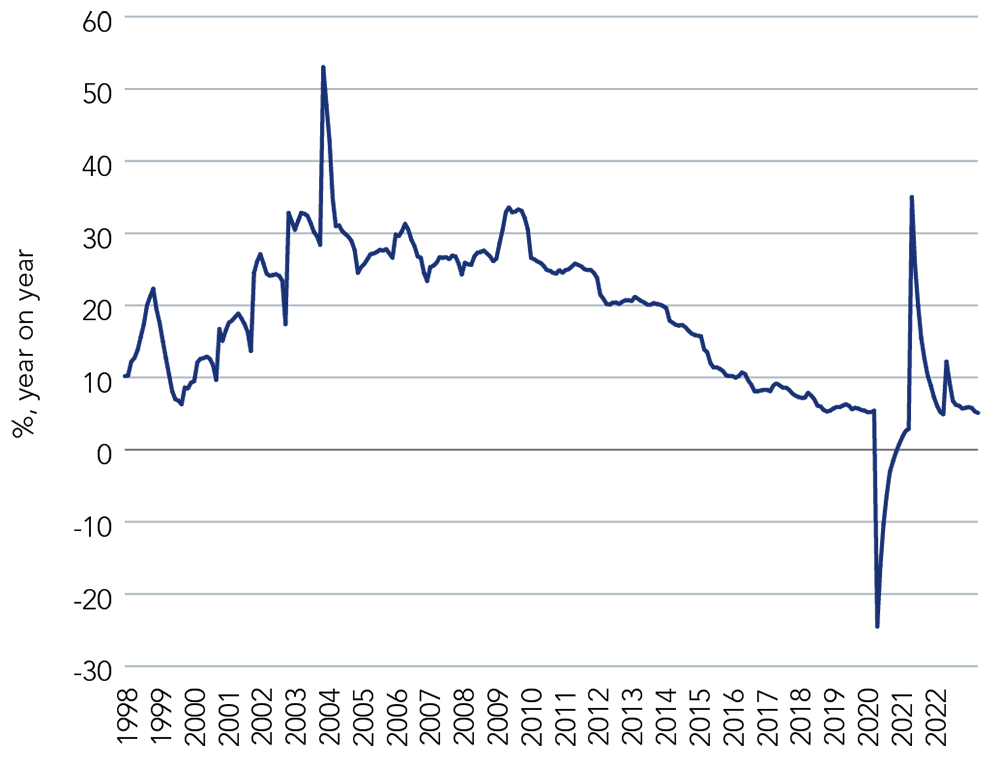

Gráfico 1: Inversión en activos fijos en China (% interanual)

Fuente: Bloomberg, a 19 de enero de 2023.

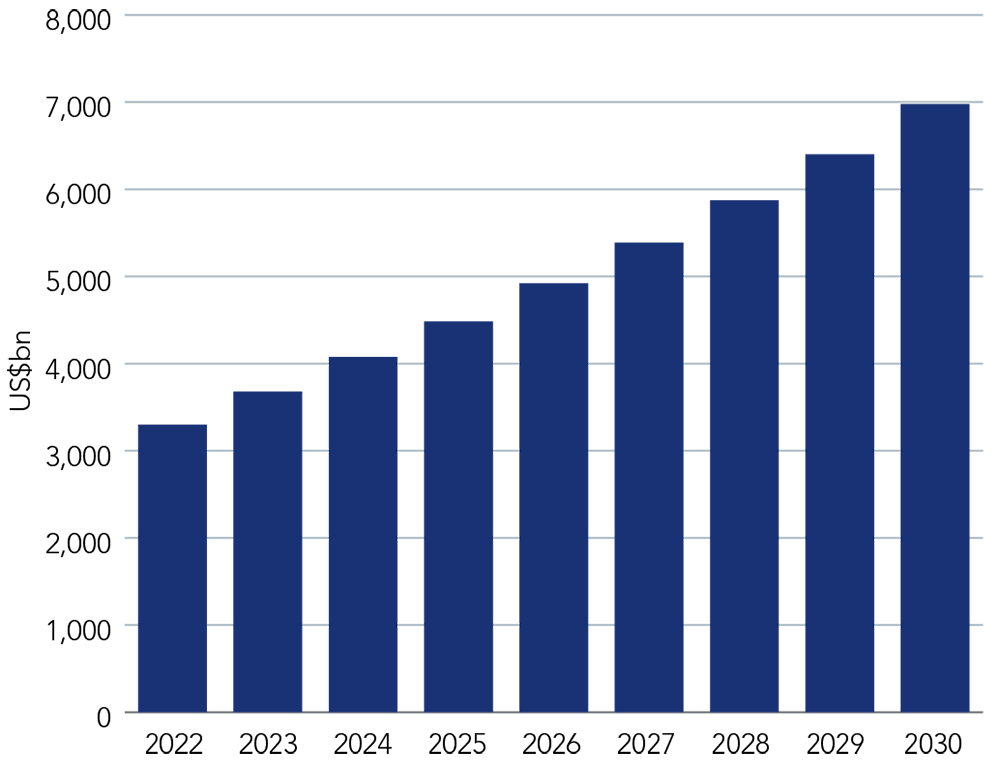

Tema 2: una década brillante para la India

Gráfico 2: El PIB de la India va camino de superar al del Reino Unido, Alemania y Japón

Fuente: Análisis de Federated Hermes a enero de 2023. El pronóstico no se puede garantizar.

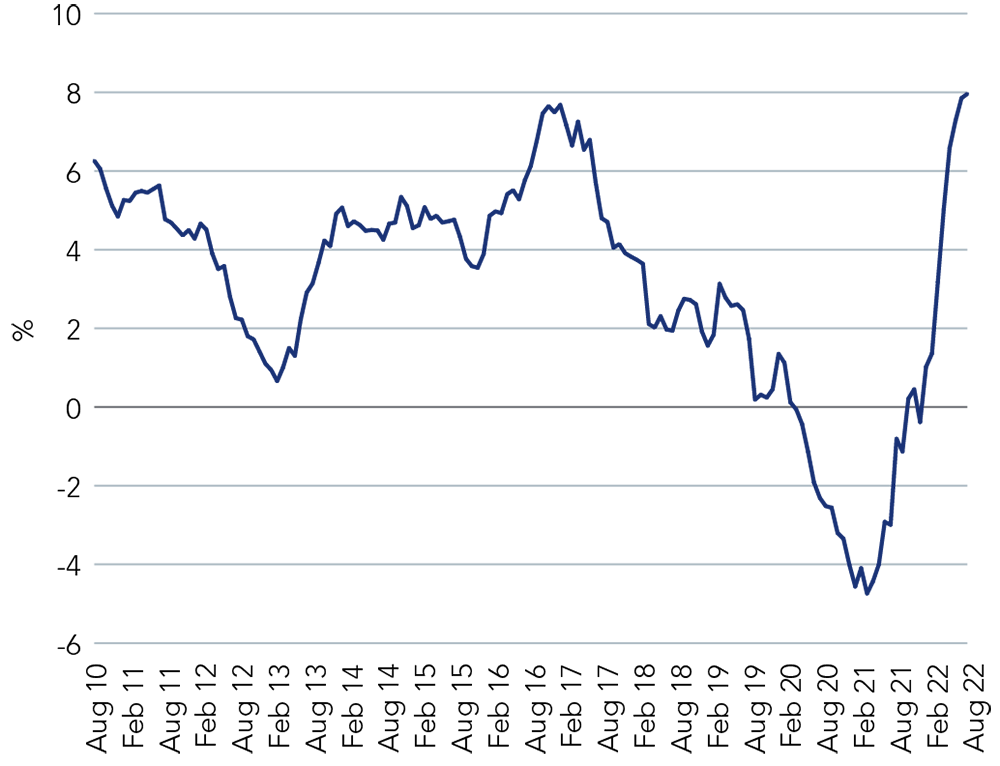

Tema 3: ¿una oportunidad perdida o el momento de ser constructivos con Brasil?

Los años comprendidos entre 2017 y 2021 -aparte de la breve y brusca sacudida de la pandemia- fueron un periodo de relativo sosiego para los inversores brasileños; los tipos de interés alcanzaron niveles mínimos históricos, hubo un conservadurismo fiscal comparativo, un goteo constante de reformas microeconómicas y un auge sin precedentes de ofertas públicas iniciales (OPI). Sin embargo, en los dos últimos años han regresado a la economía brasileña dos viejos demonios: la elevada inflación y la amenaza de un colapso fiscal en los mercados de deuda pública.

Gráfico 3: Tipos de interés reales ex ante en Brasil

Tema 4: de cíclico a estructural con los semiconductores

Los confinamientos y la COVID-19 crearon importantes dislocaciones en los inventarios de semiconductores. Tres factores clave condujeron a niveles de inventario históricamente altos, desequilibrios entre oferta y demanda y presiones inflacionistas: una cadena de suministro centrada en China, un repunte agresivo de la demanda y una inversión insuficiente en tecnologías maduras.

Lo que estamos viendo hoy es una rápida corrección de esos desequilibrios. La capacidad (es decir, la oferta) empezó a ponerse en marcha y, al mismo tiempo, la demanda se debilitó a lo largo de 2022, lo que provocó un grave exceso de oferta en la industria de los chips.

Para hacer frente al excedente y a los elevados niveles de inventario en las fases anteriores y posteriores, las principales empresas del sector se han comprometido a realizar recortes de inversión de capital sin precedentes para revertir el exceso de oferta y estabilizar el mercado durante el primer semestre de 2023. La industria también espera una rápida digestión de los inventarios a lo largo del primer semestre, con la expectativa de que el sector entre en un segundo semestre 2023 más saludable.

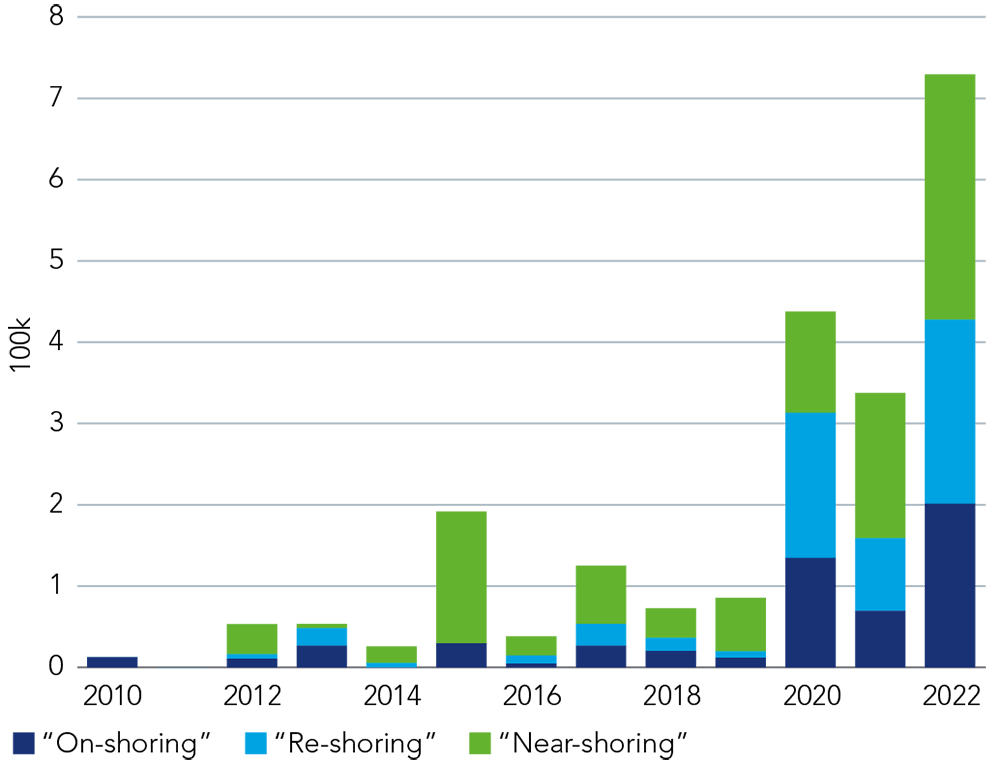

Tema 5: reubicar las cadenas de suministro para crear ganadores a largo plazo

China se enfrenta a seis retos críticos para su posición como exportador dominante y mayor centro de fabricación del mundo: la política interna, la geopolítica, la COVID, el envejecimiento de la población, el crecimiento salarial y la descarbonización.

Vietnam, Malasia (y Singapur), México e India podrían beneficiarse de la deslocalización en los próximos meses y años.

Gráfico 4: empresas que barajan la posibilidad de…

Fuente: HSBC, Asian Economics a enero de 2023.

Tema 6: una perspectiva a largo plazo sobre las materias primas y la energía

Es difícil decir algo especialmente útil sobre los precios de las materias primas a corto plazo, dada la cantidad de factores en juego: la guerra en Ucrania, la política monetaria estadounidense, la reapertura de China, la profundidad de las recesiones en Occidente y las interrupciones temporales del suministro, por nombrar solo algunos.

Dicho esto, las perspectivas a medio plazo para las materias primas implican una mayor dependencia del cobre a medida que electrificamos el transporte, la industria y la calefacción, desarrollamos las energías renovables y ampliamos la red eléctrica. Los mercados emergentes desempeñarán un papel crucial a la hora de satisfacer la demanda de este metal clave, dado su control de la oferta y la producción.

EMs offer some of the most exciting ESG opportunities, many of which are intrinsically linked to the UN SDGs

Tema 7: una oportunidad en vehículos eléctricos en los próximos años

China es sin duda una superpotencia de los vehículos eléctricos. Cuenta con el mayor productor mundial de baterías de iones de litio y su cadena de suministro asociada. También tiene el mayor fabricante de vehículos eléctricos del mundo y el mayor mercado de consumidores de vehículos eléctricos del mundo, con un 53% de las ventas mundiales de vehículos eléctricos (Fuente: Bloomberg New Energy Finance, BNEF).

Aunque las políticas cada vez más proteccionistas adoptadas por EE.UU. parezcan un desafío al liderazgo de China en la cadena de suministro de vehículos eléctricos, la realidad es que los principales proveedores y fabricantes de automóviles chinos tienen una exposición limitada al mercado estadounidense. Estos mismos fabricantes y proveedores están invirtiendo cada vez más en la producción local en Europa y el resto del mundo para evitar problemas geopolíticos en el futuro. Creemos que será difícil para EE.UU. eludir por completo la cadena de suministro china, dado el dominio del país en componentes específicos utilizados en la fabricación de baterías.

Tema 8: esperanza para el turismo mundial

El crecimiento de los viajes aéreos mundiales se detuvo temporalmente por la pandemia de COVID-19 en 2020 y ha estado en modo de recuperación desde entonces. Esta recuperación ha sido algo desigual, ya que los viajes en América y Europa han vuelto mucho más rápido que en Asia. Los gobiernos asiáticos fueron en general mucho más cautos a la hora de reabrir sus países a turistas y viajeros de negocios, pero han ido eliminando gradualmente las restricciones a lo largo de 2022. El «golpe de gracia» final a las restricciones de viaje por pandemia se produjo en enero de 2023, cuando China eliminó efectivamente sus barreras a los viajes internacionales.

Por lo tanto, esperamos que en 2023 (a pesar de las eventuales recesiones en Europa y EE.UU.) se produzca un crecimiento continuado del volumen mundial de pasajeros sobre una base pospandémica relativamente baja.

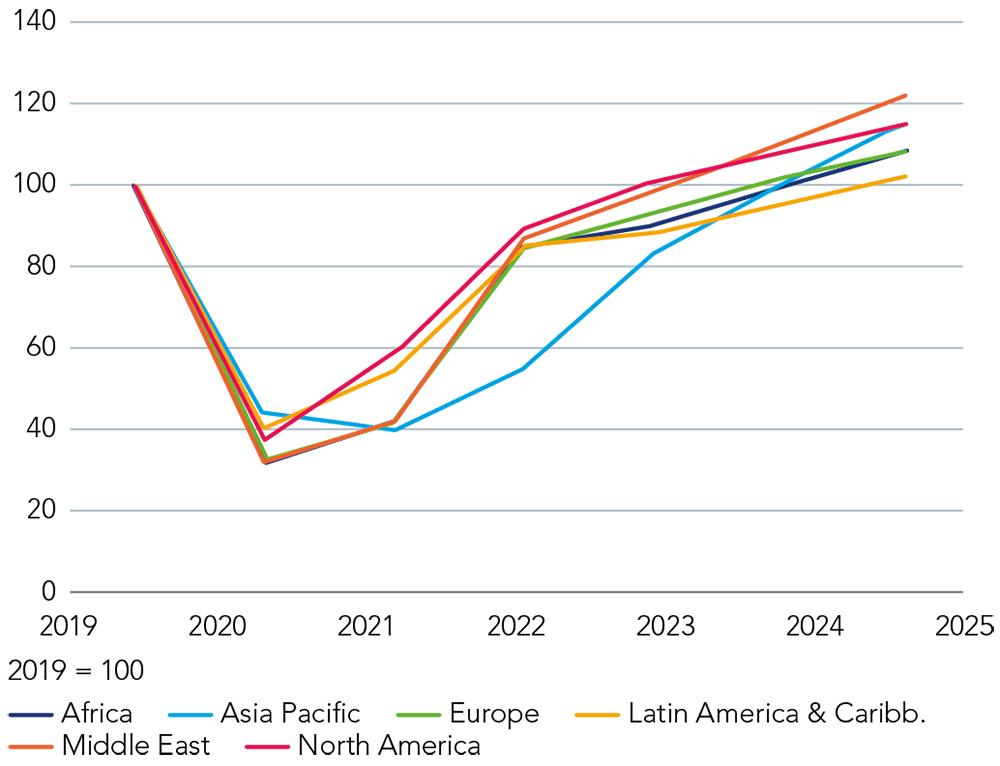

Gráfico 5: Previsión de que el tráfico aéreo mundial alcance los niveles anteriores al coronavirus

Source: IATA Economics, as at December 2022. Forecast cannot be guaranteed.

Tema 9: ¿la reapertura de China impulsará la inflación?

El consenso es que la inflación se moderará en 2023, en parte debido a los elevados efectos de base de 2022 y al hecho de que no se ha producido ninguna otra gran sacudida de los precios del petróleo o de los alimentos, por lo que la comparación interanual probablemente tenderá a la baja. Esta opinión se ve reforzada por la ralentización de la actividad económica, con una demanda que ya se está contrayendo en todo el mundo, especialmente en las economías avanzadas, que sufren una inflación récord y, como consecuencia, las medidas restrictivas de los bancos centrales.

Sin embargo, existe un riesgo, aunque limitado, de que la inflación y los precios de las materias primas se mantengan al alza en 2023, lo que respalda nuestra preferencia por mantener nuestras inversiones en cobre, aluminio y participaciones en países productores de materias primas clave como Chile, Perú, Sudáfrica y Brasil.

Tema 10: la relevancia de los criterios ESG para los mercados emergentes en un mundo complejo

A medida que el mundo se enfrenta a crecientes retos sociales y medioambientales, como el cambio climático, la pérdida de biodiversidad, la crisis del coste de la vida y la inclusión social, las preocupaciones medioambientales, sociales y de gobierno corporativo (ESG) tienen especial relevancia en los mercados emergentes, donde muchos de estos retos son más agudos. Por otro lado, los mercados emergentes también ofrecen algunas de las oportunidades más interesantes en materia de ESG, muchas de las cuales están intrínsecamente vinculadas a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Entre otros, estos ODS abarcan la inclusión financiera, los derechos digitales, la descarbonización, los derechos y el bienestar de los trabajadores y el gobierno corporativo, en cuya solución las empresas de mercados emergentes desempeñarán un papel crucial.

Para obtener más información sobre nuestras soluciones en mercados emergentes, haga clic aquí.