La opinión del Managing Director

Steve McGoohan

¿Qué novedades significativas podrían producirse en los mercados privados en 2026?

Los activos en mercados privados se ven condicionados por las mismas fuerzas macroeconómicas que afectan a sus equivalentes en mercados públicos, aunque el método y el momento de dichos impactos pueden variar. La digitalización, la demografía y la desglobalización son megatendencias importantes que seguirán moldeando los mercados privados en 2026 y en adelante.

A nivel sectorial, prevemos que la actividad de negociación, que mostró señales de recuperación en el segundo semestre de 2025 ante la esperanza de una normalización de los tipos de interés, seguirá cobrando impulso en 2026. Con este aumento de la actividad, las clases de activos privados están preparadas para generar mayores distribuciones de capital a los inversores de activos más maduras. Esto, a su vez, debería impulsar nuevas asignaciones a los mercados privados desde aquí. Cuando esto ocurra, creemos que los inversores buscarán incorporar estrategias especializadas, en lugar de estrategias generalistas y diversificadas.

La composición de inversores también debería seguir evolucionando para incluir más clientes de gestión patrimonial (probablemente a través de estructuras evergreen). Según Morningstar, solo en EE. UU., estas estructuras gestionaban colectivamente 250.000 millones de dólares de capital de clientes a finales de 2022, cifra que ascendería a 450.000 millones de dólares a mediados de 2025. La mayoría de los analistas del sector prevén que esta asignación seguirá creciendo en los próximos años.

A pesar del gran interés de los gobiernos en que los planes de pensiones de aportación definida aumenten las asignaciones a los mercados privados que invierten en sus países, el sector se encuentra en las primeras etapas de su conversión en una realidad a gran escala. ¿Será 2026 el año en que esto finalmente suceda? Si bien las asignaciones aumentarán, prevemos que el próximo año estará dominado por el debate y, posiblemente, por la decisión de eliminar las últimas barreras de entrada antes de que las asignaciones a gran escala sean posibles.

Patrick Marshall

¿Cuáles son sus previsiones para 2026?

Tras varios años de subidas de tipos, desaceleración económica e inflación elevada, unidos a una actividad de fusiones y adquisiciones menos dinámica, el mercado empieza a asentarse en un entorno más predecible. Para gestores e inversores, esto debería traducirse en una combinación atractiva: mayor flujo de operaciones, menor turbulencia económica y unas rentabilidades que siguen siendo interesantes en comparación con los niveles previos a la COVID.

Sin duda, aún persisten ciertos desafíos. La puesta en marcha de capital seguirá siendo competitiva, impulsada por un ciclo de fuerte captación de fondos que ha dejado grandes cantidades de dry powder en el mercado. Algunos prestamistas directos especializados en unitranche, con objetivos de rentabilidad más elevados, intentarán competir ofreciendo condiciones de préstamo más agresivas a los prestatarios, lo que podría implicar que sigamos viendo estructuras exigentes en el mercado. Al mismo tiempo, aquellas empresas que han tenido dificultades para adaptarse a un entorno de tipos más altos y crecimiento más lento en los últimos años, pueden afrontar mayores complicaciones para cumplir con los covenants, que ahora se están endureciendo a medida que los préstamos se acercan a su vencimiento. Como consecuencia, creo que las tasas de impago aumentarán a lo largo del próximo año.

¿Cómo afectarán los tipos de interés al mercado?

Para 2026, creo que los tipos de interés en Europa serán más bajos que los máximos de 2023, aunque no volverán a los niveles ultrabajos de la década anterior. Este será el punto óptimo para los préstamos directos. Los prestatarios se beneficiarán de unos costes de interés más bajos, lo que reducirá la presión sobre sus flujos de caja, mientras que los inversores seguirán obteniendo atractivos rendimientos ajustados al riesgo por sus inversiones. La reducción de los tipos de interés también animará al capital riesgo a reanudar sus inversiones, tras un periodo de calma en los últimos dos años.

Una de las características definitorias del período 2024-2025 fue la acumulación de activos de capital privado sin vender. Muchos sponsors mantuvieron los activos durante más tiempo de lo habitual, a la espera de que se estabilizaran las valoraciones. Este retraso se resolverá en 2026 y debería dar lugar a una cartera de transacciones más sólida —adquisiciones, ampliaciones y refinanciaciones— que se traducirá directamente en un aumento del volumen de préstamos directos en el mercado medio.

¿Qué grado de restricción tendrán los préstamos en 2026?

Aunque algunos prestamistas intentarán competir ofreciendo condiciones de préstamo más agresivas, la disciplina crediticia seguirá siendo fundamental, especialmente en un contexto en el que el crecimiento económico europeo probablemente se mantenga modesto. Como consecuencia, los prestamistas directos deberían continuar favoreciendo sectores no cíclicos. Del mismo modo, la documentación seguirá siendo, en general, más estricta que en el periodo previo a la COVID.

No obstante, con la caída de los tipos de interés, creo que volverán a aparecer productos de financiación complementarios en el mercado. Los préstamos sénior garantizados tradicionales y las estructuras unitranche seguirán siendo las soluciones principales, pero es previsible que aumente el uso de delayed draw facilities, deuda second lien y préstamos subordinados con remuneración payment-in-kind (PIK) para facilitar estrategias de adquisición. Con el coste total de financiación a la baja, los prestatarios podrán emplear estos instrumentos complementarios con mucha mayor eficacia. Esto hará que estrategias como las de credit opportunities ganen un atractivo significativo entre los inversores.

¿Qué cambios normativos podrían entrar en vigor durante el próximo año?

El año que viene se producirá un aumento del escrutinio regulatorio de los prestamistas directos. Este se centrará en las prácticas de valoración, la gestión de la liquidez de las estructuras semilíquidas y los niveles de apalancamiento ofrecidos en las transacciones. Aunque no esperamos que se apliquen normas restrictivas en Europa, el aumento del escrutinio podría incrementar los requisitos de información y ralentizar la ejecución de las operaciones, ya que los gestores tendrán que hacer frente a las exigencias regulatorias. Los gestores bien establecidos, con una gobernanza sólida y procesos transparentes, así como equipos de información internos, deberían beneficiarse de ello.

Esperamos que 2026 sea un año emocionante, a medida que el mercado vuelve lentamente a la normalidad. Los gestores que se han mantenido disciplinados y han adoptado estrategias de préstamo conservadoras en el pasado se beneficiarán de este nuevo mercado y podrán conceder préstamos a las numerosas nuevas oportunidades de financiación que se ofrecerán en el mercado. Aquellos que han sido agresivos e imprudentes en el pasado estarán ocupados lidiando con los problemas de sus carteras actuales.

Brooks Harrington, CFA

¿Cuál es su perspectiva para 2026?

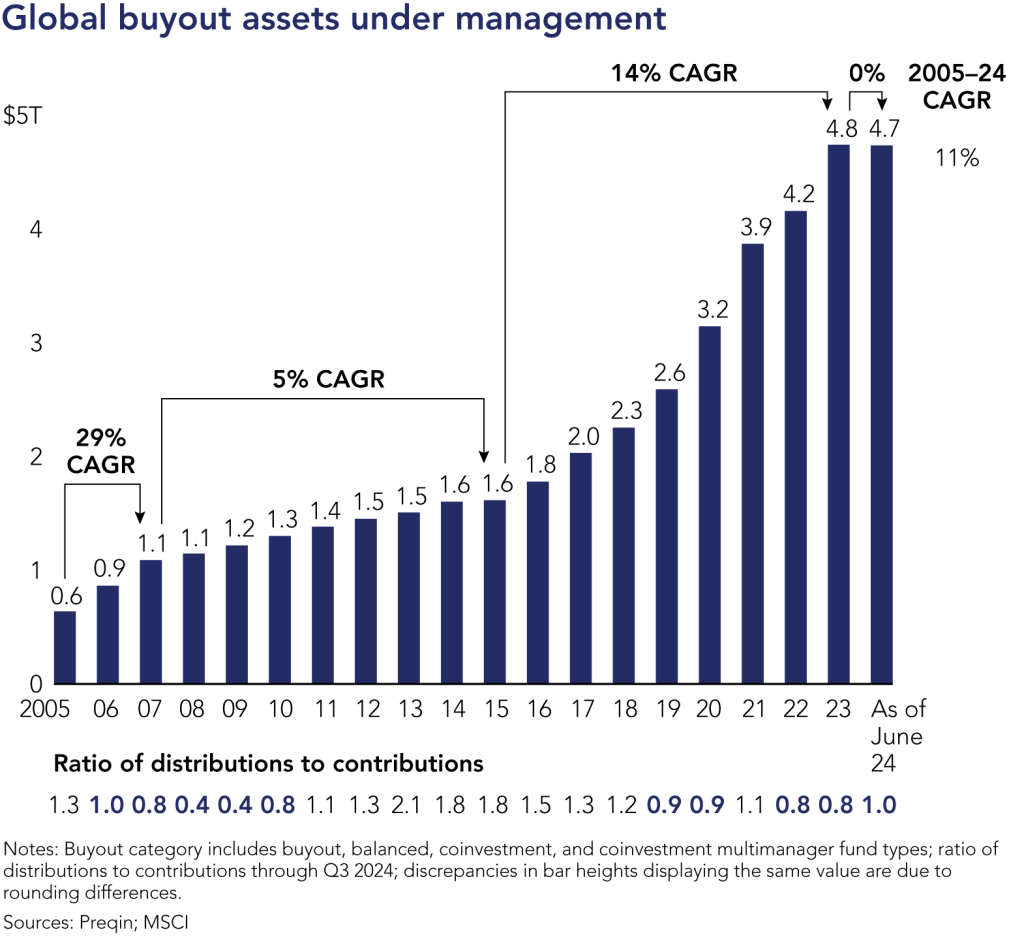

Creemos que 2026 será otro año de evolución, ya que la industria atraviesa un período de convulsión histórica. Tras una década y media excepcional, el capital privado se enfrenta a un entorno complejo para las salidas y la captación de fondos. Las distribuciones pagadas a los inversores como porcentaje del valor neto de los activos de la industria se encuentran en su punto más bajo de la historia, dos tercios por debajo de los estándares de la industria que se mantuvieron hasta la pandemia de COVID-19.

La industria global de adquisiciones se duplicó entre 2019 y 2024 , pero ahora se está estancando a medida que los inversores institucionales se asignan casi por completo. A partir de aquí, se necesitan distribuciones para que los inversores puedan invertir más capital. El periodo de salida a bolsa se mantiene tranquilo en comparación con los años anteriores y posteriores a la COVID-19. Este complejo entorno de recaudación de fondos es especialmente grave en el segmento inferior del mercado, debido a su falta de escala y de recursos para la financiación.

¿Qué cambios estructurales podrían ayudar a la industria a abordar estos desafíos?

Están surgiendo soluciones creativas en todo el sector para ayudar a los socios generales (GP por sus siglas en inglés) a generar liquidez. El mercado secundario, y en especial el segmento liderado por GP, sigue siendo un punto brillante, resolviendo problemas reales para GP y socios comanditarios (LP por sus siglas en inglés). Sin embargo, más allá de las estrategias secundarias, también se ha observado un crecimiento de soluciones de financiación creativas para GP y LP a medida que el sector madura.

La captación de fondos también ha cambiado: la mayor parte de los nuevos dólares netos provienen del canal de capital privado y, potencialmente, pronto también del mercado de planes de pensiones 401(k) de EE. UU. En este sentido, consideramos que el capital privado es una clase de activo esencial y creemos que debe estar presente en toda cartera equilibrada. Abrir el sector a inversores que históricamente no han tenido acceso debería ser beneficioso para todas las partes. Una gran proporción del nuevo capital captado se destinará inicialmente a empresas de gran envergadura con la infraestructura y los recursos necesarios para aprovechar la oportunidad. Por ello, el capital se seguirá acumulando en los segmentos medio y alto del mercado.

¿Qué otros cambios se están produciendo?

La industria está evolucionando rápidamente desde el punto de vista del talento. La explosión del AUM en private equity ha coincidido con una afluencia de profesionales al sector, dando lugar a un amplio ecosistema de inversores y ejecutores de operaciones altamente cualificados. A medida que la industria cambia en el plano humano, el entorno para que los profesionales con talento cambien de firma, creen la suya propia o se enfoquen en estrategias operación por operación nunca ha sido mejor.Incluso en este entorno de salida más difícil, la oportunidad del capital privado sigue siendo tan amplia como atractiva. Centrarse únicamente en la rentabilidad histórica del sector y obtener exposición al capital privado no es suficiente. Los productos y los incentivos están cambiando, y en 2026, la selección será clave.

¿Qué tipos de estrategias podrían tener éxito en 2026?

Los inversores se beneficiarán de estrategias que permitan acceder a áreas del mercado de difícil acceso, donde el flujo de capital es menor (como el mercado medio-bajo). Las estrategias también podrían ser rentables si cuentan con una estrategia para invertir junto con inversores con talento, independientemente de su ubicación (empresas antiguas, nuevas, con o sin financiación, etc.). Las estrategias centradas en crear vías de salida claras son otra área de oportunidad, especialmente aquellas enfocadas en empresas más pequeñas, múltiples palancas de creación de valor, potencial de crecimiento operativo o exposición a sectores con un largo período de viento de cola. Se trata de negocios atractivos hoy en día y que probablemente serán aún más atractivos para los compradores dentro de cinco años.

1 Preqin, 2025

Vincent Nobel

¿Cuál es su perspectiva para 2026?

Los cambios cíclicos y estructurales en el sector inmobiliario constituyen un área de riesgo y oportunidad que vale la pena destacar para el próximo año. Si bien el valor del capital ha experimentado una fuerte corrección, los mercados de ocupación se han mantenido sorprendentemente resilientes. Para los propietarios, los últimos años han sido difíciles, pero no se trató de una crisis. Se trató de un ajuste cíclico en el precio de los activos; no de un evento inesperado. Las cambiantes condiciones del mercado generaron iliquidez en los activos inmobiliarios, y las valoraciones finalmente lo reflejaron. A medida que el volumen de transacciones comienza a recuperarse, resulta tentador declarar el fin de este mercado difícil. Pero también es crucial reconocer que los cambios cíclicos y estructurales pueden ocurrir simultáneamente.

Consideremos el trabajo híbrido como un ejemplo de esto último. Ha tenido un profundo impacto en los alquileres de oficinas y, si bien las oficinas prime alcanzan alquileres récord, también existe una debilidad significativa en el sector de oficinas en general. La obsolescencia es un riesgo real para los edificios antiguos, y fuera de las grandes ciudades, el desarrollo de nuevas oficinas se ha vuelto prácticamente inviable, ya que los alquileres no se ajustan al ritmo de los costos de construcción. El trabajo híbrido no ha cambiado lo que hacemos, pero sí ha cambiado el “dónde” lo hacemos. Y para una clase de activo como los del sector inmobiliario, el «dónde» es fundamental. Incluso si los rendimientos se reducen, es probable que algunos sectores del sector de oficinas no experimenten una recuperación en la demanda de ocupación.

La revolución de la IA añade otra capa de disrupción. Impulsa una enorme demanda energética y requiere infraestructura de centros de datos para soportarla. Sin embargo, el ritmo del cambio tecnológico conlleva el riesgo de una depreciación más rápida de los activos más antiguos. En la economía general, la IA transformará la actividad de los inquilinos, a veces mejorando su capacidad para pagar el alquiler, a veces debilitándola. A medida que evolucionen los modelos de negocio, también lo hará el atractivo de ciertas ubicaciones y, con ello, las condiciones de alquiler cambiarán.

Entonces, incluso si observamos una recuperación cíclica, ¿podríamos estar enfrentando simultáneamente cambios estructurales en el mercado de inquilinos? ¿Son preocupantes los fracasos de los inquilinos? Sin duda, un debilitamiento de la economía podría provocar un aumento de la morosidad de los inquilinos, con escasas perspectivas de reemplazo. Creemos que tanto los propietarios de inmuebles como las entidades crediticias deben mantenerse alerta, monitoreando de cerca la composición de los inquilinos y la exposición al sector.

¿Qué hace que la deuda inmobiliaria sea una clase de activo atractiva en 2026?

Una de las fortalezas persistentes de la deuda inmobiliaria, en particular los préstamos senior, es su potencial de rentabilidad superior incluso cuando el activo subyacente presenta un rendimiento inferior al de su suscripción. Por ello, sigue desempeñando un papel fundamental para los inversores institucionales que buscan diversificar su asignación inmobiliaria. El perfil de rentabilidad no correlacionado de esta clase de activo, en comparación con las estrategias inmobiliarias directas, la convierte en un complemento sólido y, aunque los objetivos de rentabilidad para la deuda inmobiliaria suelen ser inferiores a los de la inversión inmobiliaria directa, han demostrado ser mucho más resilientes ante anteriores disrupciones del mercado.

También vale la pena considerar la cuestión del rendimiento. Para quienes buscan mayores rendimientos, el crédito inmobiliario podría ser una opción interesante, especialmente con plazos de tenencia más cortos. Las estrategias de mayor rendimiento que invierten en préstamos con mayor apalancamiento o préstamos subordinados probablemente estén más correlacionadas con el sector inmobiliario, pero lo hacen con costos de transacción insignificantes o negativos. Esto significa que los inversores en deuda (a diferencia de los propietarios de bienes raíces) tienen el potencial de comenzar a obtener rendimientos positivos desde el primer día. En un mundo incierto, eso puede resultar valioso.

Los niveles de préstamos se mantuvieron estables durante 2025, y el aumento del volumen de transacciones inmobiliarias para el próximo año es un avance positivo. Sin embargo, si bien las previsiones de rendimiento muestran cierto crecimiento del capital en ciertos submercados, las expectativas generales se mantienen relativamente estables. Por lo tanto, mantenemos la cautela en nuestra suscripción. Seguimos buscando un valor relativo sólido y fomentamos una exposición diversificada al mercado de inquilinos.

Emma Howell

Perry Noble

¿Cuál es su perspectiva para 2026?

No hace falta una bola de cristal para predecir que la geopolítica seguirá moldeando la economía global y, por lo tanto, las perspectivas de todos los mercados privados, incluyendo el de infraestructuras, en 2026. La globalización está en retroceso, y lo que vendrá después tardará en emerger. El apoyo al libre comercio, basado en un orden económico basado en reglas, siempre ha dependido del interés mutuo, no de valores, sistemas políticos o creencias religiosas compartidas. Mantén a tus amigos cerca y a tus enemigos aún más cerca creando dependencias económicas mutuas. Hoy, sin embargo, las dinámicas geopolíticas cambiantes priorizan cada vez más la independencia, no la interdependencia.

En consecuencia, la mayoría de las economías desarrolladas, incluido el Reino Unido, intensificarán la deslocalización de sectores clave: energía, datos y defensa. La soberanía —para mitigar las vulnerabilidades minimizando la dependencia de otros— prevalecerá sobre el libre comercio, la emergencia climática y la racionalidad económica. La soberanía tecnológica ya está fuera del alcance de la mayoría de los países. Las economías se volverán dependientes de la tecnología estadounidense o china. Con el tiempo, el comercio internacional y los flujos de capital podrían seguir cada vez más las alianzas militares.

La inversión privada se verá significativamente influenciada por estas tendencias. Como inversor en infraestructura, nos centraremos en el motor de la electrificación de la economía. La electrificación, impulsada principalmente por energías renovables, se entrelaza con las tendencias clave de seguridad energética, soberanía de datos y descarbonización de la economía. Es aquí donde buscaremos asignar capital a partir de 2026.

La inflación y los tipos de interés básicos del Reino Unido se encuentran dentro de rangos históricos

¿Cuál es su perspectiva para el Reino Unido?

A pesar de los titulares, las condiciones macroeconómicas actuales en el Reino Unido son históricamente familiares: la inflación actual, las tasas de interés base y los rendimientos de los bonos del Estado se encuentran dentro de los rangos que han prevalecido durante los últimos 200 años.

El tipo de interés base actual, por ejemplo, puede parecer elevado en comparación con los bajísimos niveles registrados durante los 12 años posteriores a la crisis financiera de 2008, pero ese período no tuvo precedentes. Menos habitual es el peso de la deuda nacional del Reino Unido, que se acerca al 95 % del PIB. Niveles como este no se han observado fuera de períodos de conflicto grave.

Todo esto implica que las perspectivas de inflación, y por ende, del tipo de interés base, son variables. En ausencia de factores que impulsen la soberanía y de los elevados niveles de deuda nacional que presionan las finanzas públicas, cabría esperar que las megatendencias paralelas de los avances tecnológicos y los cambios demográficos, como la disminución de las tasas de natalidad y el envejecimiento de la población, se conviertan en potentes fuerzas deflacionarias. En el Reino Unido, la deslocalización estratégica de sectores clave tendrá un coste que, sumado a la carga del servicio de la elevada deuda nacional, probablemente mantendrá la inflación y los tipos de interés cerca de los niveles de 2025, lo que convierte al Reino Unido en un caso atípico en comparación con la UE y posiblemente con EE. UU.

Todos estos factores son relevantes para el atractivo relativo de la infraestructura como clase de activo. No es casualidad que lo que podría convertirse en la época dorada de la inversión en infraestructura coincidiera con el período de tasas ultrabajas y rendimientos de los bonos del Estado. La búsqueda de rendimiento con protección contra caídas atrajo niveles de capital sin precedentes. El reto a partir de 2026 es seguir atrayendo capital basándose en los fundamentos, evitando al mismo tiempo desviaciones estratégicas e importando un riesgo descomunal para justificar las mayores rentabilidades que buscan los inversores.

Mark Russell

¿Cuál es su perspectiva para 2026?

De cara a 2026, el mercado inmobiliario del Reino Unido sigue marcado por la cautela y la complejidad. Las esperanzas de un repunte en 2025 se vieron atenuadas por la renovada incertidumbre geopolítica y la preocupación por el posible impacto de los aranceles estadounidenses del «Día de la Liberación». La confianza se mantuvo moderada y el volumen de transacciones se mantuvo bajo.

A pesar de la incertidumbre, el propósito fundamental del sector inmobiliario perdura: impulsar la actividad económica y social. A las cuatro D que configuran la demanda ocupacional —demografía, desglobalización, digitalización y descarbonización— se suma ahora una quinta: el gasto en defensa. El sector inmobiliario debe, y puede, evolucionar para responder a estas demandas, proporcionando lugares donde vivir, los medios para almacenar y transportar bienes físicos o datos digitales, y apoyando la prestación de servicios de salud y educación.

No es de extrañar, entonces, que la confianza de los inversores siga favoreciendo estrategias especializadas centradas en los amplios sectores de alojamient.los centros de datos, la atención médica, el almacenamiento y diversas opciones de vivienda encabezan la lista para muchos. El desarrollo inmobiliario generalmente está desfavorecido debido a los problemas de viabilidad y los precios actuales de los activos, aunque habrá excepciones para proyectos que ofrezcan activos de primera clase para el sector residencial y, por supuesto, centros de datos (donde la disponibilidad de energía lo permita).

Creemos que 2026 recompensará a los inversores disciplinados que se alinean con la demanda estructural y no discrecional, ofrecen respuestas de oferta relevantes y apuestan por la excelencia operativa. Existen oportunidades, especialmente en oficinas prime y sectores especializados, para quienes estén dispuestos a actuar con decisión. El sector inmobiliario sigue siendo una clase de activo dinámica, capaz de adaptarse a las megatendencias y generar rentabilidades duraderas y basadas en ingresos en una era de tasas elevadas.

Further themes that will matter next year: