Negli Stati Uniti, gli anni elettorali, come il 2024, sono di norma periodi positivi per gli investitori a piccola e media capitalizzazione (SMID), in quanto la maggiore esposizione relativa interna di queste società (circa il 70-80% contro circa il 50% dell’S&P in generale) generalmente favorisce la performance. I candidati presidenziali dell’intero spettro politico riconoscono che un’economia forte fa guadagnare voti, portando beneficio alle piccole società nazionali che rappresentano la spina dorsale dell’economia statunitense.

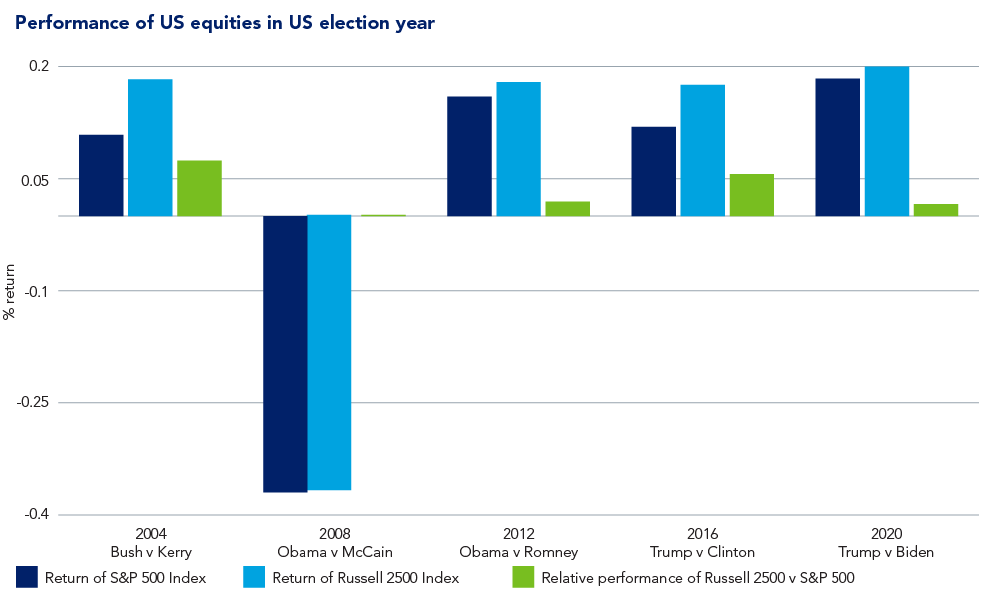

Sembra che i dati supportino questa visione. Sin dall’amministrazione Hoover, l’S&P 500 ha generato un rendimento annualizzato medio del 6,2% in un anno elettorale.1 Il Russell 2500 non dispone di dati risalenti agli anni ’30, ma dal suo lancio nel 2003 ha sovraperformato l’S&P 500 in ogni anno elettorale.2

Anche durante le elezioni del 2008, che si sono tenute durante una importante recessione economica, sebbene i rendimenti di entrambi gli indici siano stati modesti, le SMID hanno sovraperformato i titoli ad alta capitalizzazione. Per quanto da questi dati non e’ possibile estrapolare un trend, sono elementi da considerare per tutti coloro che hanno un’esposizione significativa alle mega-cap.

Buone notizie per le società small e mid-cap?

Il 2024 seguirà questo schema? La corsa alle presidenziali finora è stata carica di tensione. Fino al ritiro del Presidente Biden a favore della candidata democratica Harris, la maggior parte degli opinionisti riteneva praticamente certa la vittoria di Trump (con la conseguente risposta del mercato). Da allora, tuttavia, abbiamo assistito a diversi cambiamenti. I mercati prevedono ora un risultato molto più equilibrato con entrambi i candidati come possibili vincitori: il risultato finale dipenderà, in ultima analisi, da un numero limitato di swing states (stati indecisi) e da poche migliaia di elettori. Staremo a vedere.

Alla luce di questo contesto incerto, riteniamo che sia meglio investire in società di alta qualità con un vantaggio competitivo duraturo e una crescita sostenibile. A nostro avviso, è probabile che questi titoli continueranno a registrare performance positive indipendentemente da chi si aggiudicherà la Casa Bianca. Sarà il quarto ciclo elettorale per il team US SMID e la lezione fondamentale che ne è scaturita è che, apparentemente, l’economia vince sempre sulla politica.

Politica monetaria e fattori macroeconomici

Esaminiamo quindi le azioni della Federal Reserve: prevediamo tagli di ulteriori 150 pb nei prossimi mesi (oltre al recente taglio di 50 pb). Ciò dovrebbe rappresentare una spinta a favore per l’economia e contribuire al raggiungimento del tanto auspicato atterraggio morbido (nonostante a nostro avviso sembra più realistico un atterraggio turbolento…).

Sul fronte macroeconomico, l’inflazione sembra muoversi nella giusta direzione e le crepe nell’economia (soprattutto i consumatori di fascia bassa) sembrano contenute in questa fase. L’occupazione, anche se a tratti irregolare, rimane solida.

i vincitori degli ultimi anni potrebbero non essere i vincitori del mercato in futuro.

Eppure, le valutazioni delle società SMID cap rimangono sottotono, rispetto sia alle large cap sia alle valutazioni passate, dato che i prezzi dei titoli scontano in eccesso le cattive notizie. Nei prossimi trimestri potremmo assistere a un cambiamento su questo fronte con il riaffermarsi dell’operazione di espansione osservata a luglio.

Nello specifico, prevediamo una continua presa di profitto da parte degli investitori sulle “Magnifiche Sette”, unitamente al reinvestimento dei proventi in una sezione più ampia del mercato. A nostro avviso, ciò dovrebbe ridurre il divario di valutazione (attualmente pari a oltre il 25%) dai livelli massimi storici. Prevediamo che il catalizzatore di questo cambio di trend sarà un mutamento nella dinamica degli utili: i vincitori degli ultimi anni potrebbero non essere i vincitori del mercato in futuro.

Valutazioni: SMID cap vs. S&P 500, 2014-2024

In genere, le elezioni causano molto rumore. Per questo è importante non farsi distrarre e rimanere concentrati sui fondamentali societari. Attualmente, le prospettive economiche sembrano accettabili: i tassi e l’inflazione sono in discesa e le valutazioni delle SMID sono ai minimi storici. Pertanto siamo fiduciosi che, come negli anni elettorali precedenti, le prospettive per le società SMID statunitensi saranno promettenti. Sin dalla creazione del team nel 2009, l’attenzione rivolta alle società di alta qualità, che generano liquidità, acquisite a valutazioni ragionevoli, ha garantito interessanti rendimenti a lungo termine, a prescindere da quale partito occupava la Casa Bianca. Al momento non sembra esserci alcun motivo per aspettarci un risultato diverso.

Guarda questa serie di video per avere maggiori informazioni dal team US SMID.

Per maggiori informazioni su US SMID Equity, clicca qui.

BD014616