Se il 2022 e il 2023 sono stati caratterizzati dal mercato che ha reagito muovendosi in parallelo agli ultimi messaggi inviati delle banche centrali, il 2024 promette di essere un anno in cui, ancora una volta, gli emittenti possono essere presi in considerazione in base ai propri meriti.

In questo caso, riteniamo che i fondamentali si siano riaffermati. Gli utili stanno registrando una decelerazione, i livelli di leva finanziaria, le insolvenze e i livelli di debito in sofferenza stanno tutti salendo, anche se la copertura degli interessi cominciano a calare.

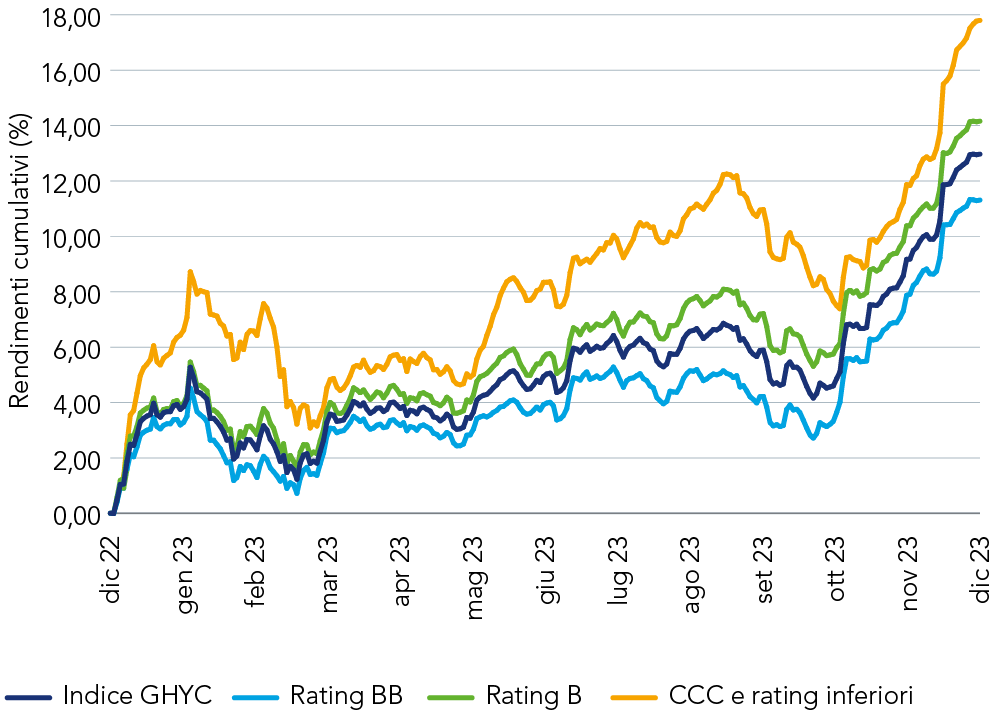

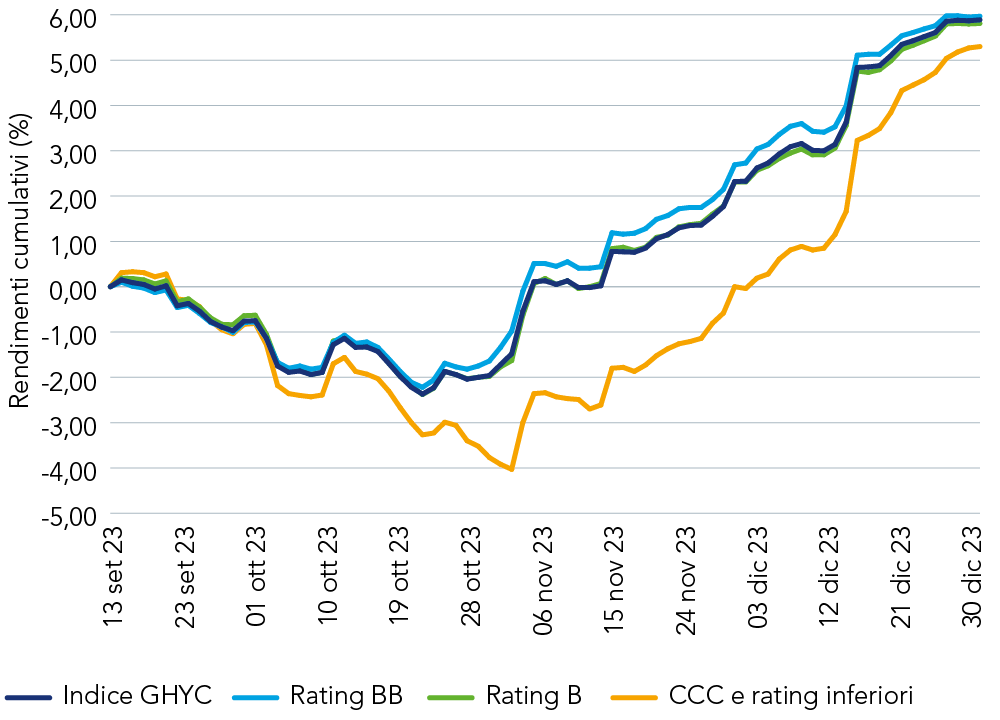

Lo scorso anno, la componente di qualità inferiore del mercato ha sovraperformato grazie all’assenza di uno scenario da “atterraggio duro” e alle emissioni limitate. Quest’anno prevediamo un’inversione di tendenza dei rally “spazzatura” e un’opportunità per gli investitori di posizionarsi nella fetta di mercato di qualità superiore.

Gli investitori che godono della flessibilità di potersi posizionare nell’intero spettro della qualità del credito potrebbero essere in grado di trarre vantaggio da queste tendenze.