Tema uno: Opportunità che esulano dalla riapertura

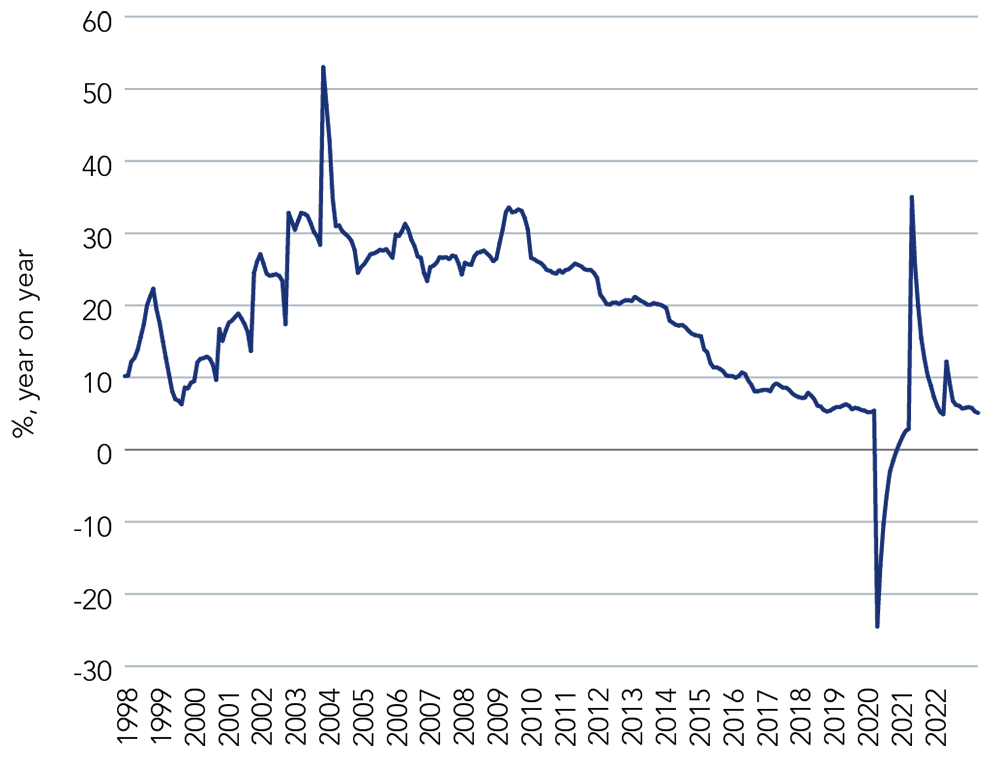

La Cina si trova in un momento critico e deve affrontare tre grandi sfide: la rivalità geopolitica con gli Stati Uniti, le persistenti ricadute del Covid-19 e le difficoltà in cui versa il suo settore immobiliare. Queste enormi sfide metteranno alla prova la determinazione della leadership di Pechino.

Figura 1: Investimenti fissi in Cina (%, su base annua)

Fonte: Bloomberg, al 19 gennaio 2023.

Tema due: Prospettive di un decennio brillante per l'India

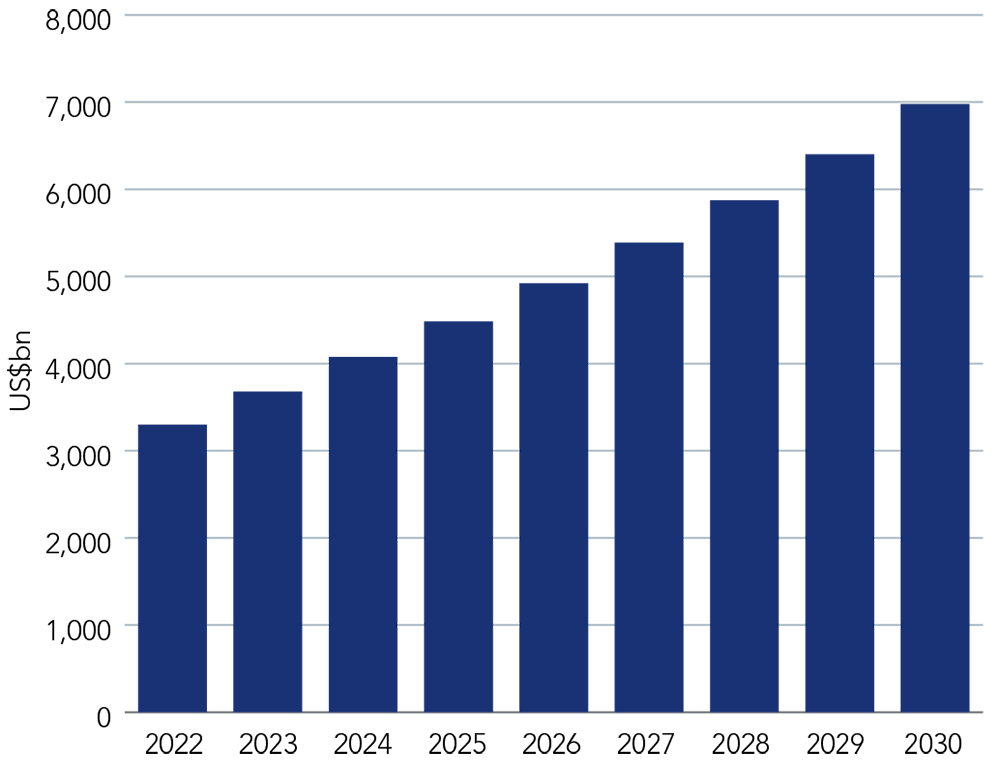

Lo scenario indiano dovrebbe acquisire ancora più importanza nei prossimi dieci anni. L’importanza di Stati Uniti e Cina resterà immutata, ma l’ascesa dell’economia indiana è una dinamica da seguire con attenzione. Oggi l’India è la quinta economia del mondo e nei prossimi sette anni dovrebbe diventare la terza potenza economica mondiale, con un PIL più che raddoppiato rispetto agli attuali 3.300 miliardi di dollari USA. Secondo la nostra analisi, il PIL indiano dovrebbe crescere di oltre 400 miliardi di dollari statunitensi all’anno, un ritmo superato solo da USA e Cina.

Figura 2: Il PIL indiano dovrebbe superare quello di Regno Unito, Germania e Giappone

Fonte: analisi di Federated Hermes a gennaio 2023. La previsione non è garantita.

Tema tre: Opportunità mancata o momento di essere più costruttivi in Brasile?

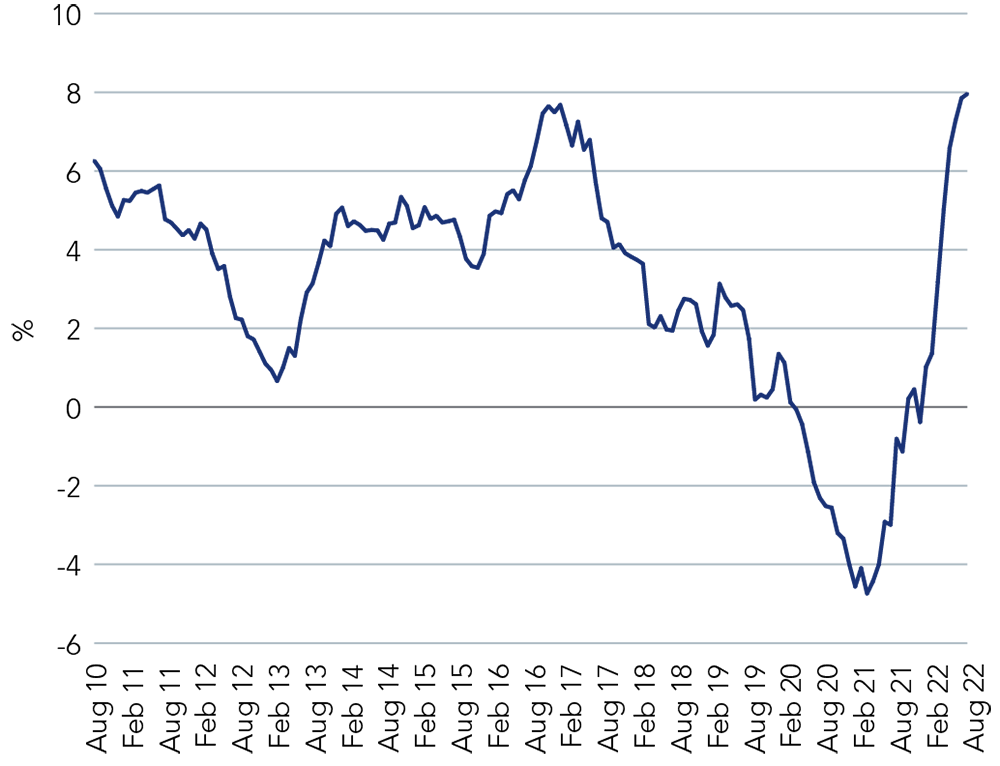

Gli anni compresi tra il 2017 e il 2021, a parte il breve e brusco shock del Covid-19, sono stati un periodo di relativa tregua per gli investitori brasiliani, i tassi d’interesse hanno raggiunto livelli minimi record, abbiamo assistito a un conservatorismo fiscale comparativo, a un costante stillicidio di riforme microeconomiche e a un boom senza precedenti di offerte pubbliche di vendita (OPV). Tuttavia, negli ultimi due anni sono ricomparsi due vecchi demoni ben noti all’economia brasiliana: l’inflazione galoppante e la minaccia di una battuta d’arresto nei mercati dei titoli di Stato a causa della situazione fiscale.

Figura 3: Tassi di interesse reali ex-ante del Brasile

Fonte: Bloomberg, al 13 gennaio 2023.

Tema quattro: Settore delle memorie: da ciclico a strutturale

I lockdown e il Covid-19 hanno creato notevoli anomalie nelle scorte del settore dei semiconduttori. Sono stati tre i fattori chiave che hanno determinato livelli di scorte ai massimi storici, squilibri fra domanda e offerta e pressioni inflazionistiche: una filiera incentrata sulla Cina, un aumento aggressivo della domanda e un sottoinvestimento nelle tecnologie più mature.

Oggi assistiamo a una rapida eliminazione di questi squilibri. La capacità (ossia l’offerta) ha iniziato a fare la sua parte e, al contempo, la domanda si è indebolita nel corso del 2022, determinando una pesante situazione di eccesso di offerta nel settore delle memorie.

Per risolvere il problema del surplus e dei livelli elevati di scorte nelle attività upstream e downstream, le principali aziende del settore hanno operato tagli senza precedenti negli investimenti in conto capitale per invertire la rotta riguardo all’eccesso di offerta e stabilizzare il mercato nel primo semestre del 2023. Il settore prevede inoltre una rapida assimilazione delle scorte per tutto il primo semestre 2023, con la previsione di un secondo semestre più solido.

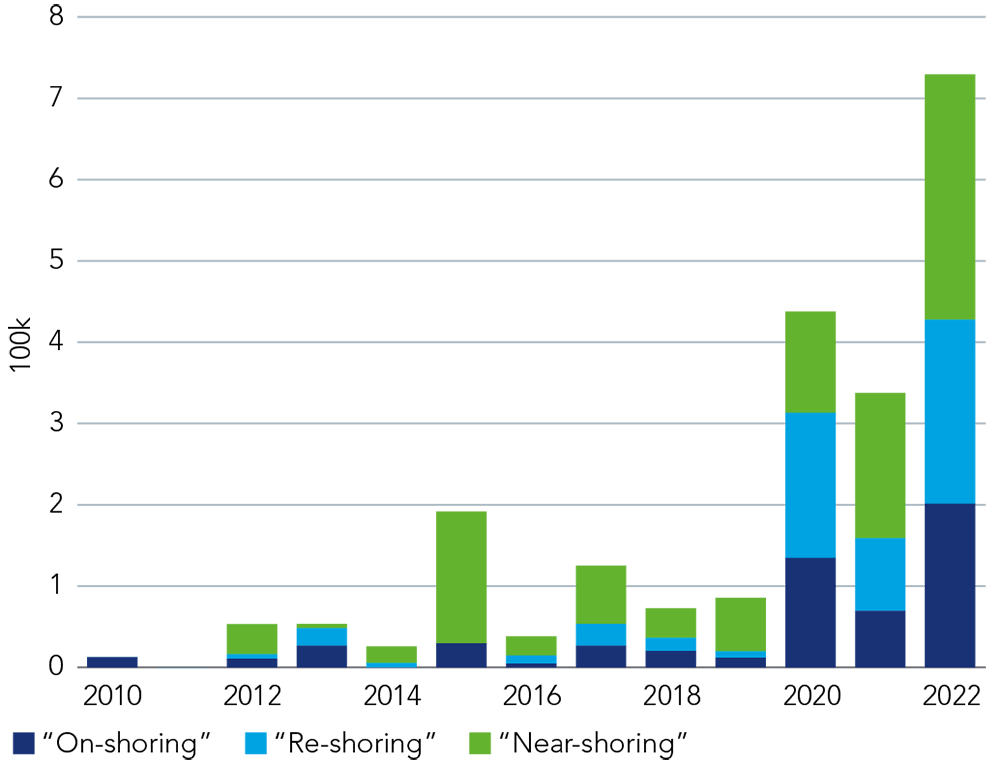

Tema cinque: Delocalizzazione delle filiere per creare vincitori a lungo termine

La Cina si trova ad affrontare sei sfide cruciali nella sua duplice veste di esportatore dominante e principale hub di produzione mondiale: politica, geopolitica, Covid, invecchiamento demografico, crescita dei salari e decarbonizzazione.

Vietnam, Malesia (e Singapore), Messico e India potrebbero tutti beneficiare del reshoring, ossia della rilocalizzazione, nei prossimi mesi e anni.

Figura 4: Riferimenti delle aziende a…

Fonte: HSBC, Asian Economics, a gennaio 2023.

Tema sei: Una prospettiva di lungo termine su materie prime ed energia

È difficile dire qualcosa di particolarmente utile in merito ai prezzi delle materie prime nel breve termine in presenza dei diversi fattori in gioco: la guerra in Ucraina, la politica monetaria statunitense, la riapertura della Cina, la portata delle recessioni in Occidente e le temporanee criticità dell’offerta, solo per citarne alcuni.

Fatte queste premesse, le prospettive a medio termine per le materie prime comportano una maggiore dipendenza dal rame, a fronte dell’elettrificazione dei trasporti, dell’industria e dei sistemi di riscaldamento, dello sviluppo delle energie rinnovabili e dell’ampliamento delle reti elettriche. I mercati emergenti svolgeranno un ruolo cruciale nel soddisfare la domanda di questo metallo chiave, dato il controllo esercitato da questi su offerta e produzione.

I mercati emergenti offrono alcune delle opportunità ESG più interessanti, molte delle quali sono intrinsecamente legate agli SDG delle Nazioni Unite

Tema sette: Un'opportunità pluriennale per i veicoli elettrici

La Cina è indubbiamente una superpotenza nel settore dei veicoli elettrici. Il più grande produttore al mondo di batterie agli ioni di litio e la relativa filiera sono cinesi. La Cina ospita inoltre il maggiore produttore di veicoli elettrici al mondo e il più grande mercato al consumo mondiale di veicoli elettrici, che rappresenta il 53% delle vendite globali di veicoli elettrici.

Le politiche sempre più protezionistiche adottate dagli Stati Uniti sembrerebbero rappresentare una sfida per la leadership cinese nella filiera di veicoli elettrici, ma la verità è che i principali fornitori e le case automobilistiche cinesi hanno un’esposizione limitata al mercato statunitense. Le stesse case automobilistiche e gli stessi fornitori stanno investendo in misura crescente nella produzione locale in Europa e nel resto del mondo per evitare problemi geopolitici futuri. A nostro avviso per gli Stati Uniti sarà difficile aggirare completamente la filiera cinese, data la posizione dominante del Paese nel settore dei componenti specifici utilizzati per la produzione di batterie.

Theme 8: Speranza per il turismo globale

La crescita dei viaggi aerei globali è stata temporaneamente messa in pausa dalla pandemia di Covid-19 nel 2020 e da allora è in modalità di ripresa. Questa ripresa è stata alquanto disomogenea, con un ritorno molto più rapido dei viaggi in America ed Europa rispetto all’Asia. I governi asiatici sono stati generalmente molto più cauti riguardo alla riapertura dei propri Paesi a turisti e viaggiatori d’affari, ma hanno progressivamente eliminato le restrizioni nel corso del 2022. L’ultimo “colpo di grazia” alle restrizioni di viaggio legate alla pandemia è stato dato a gennaio 2023, poiché la Cina ha effettivamente eliminato le sue restrizioni sui viaggi internazionali.

Pertanto, ci aspettiamo che nel 2023 (malgrado le presunte recessioni in Europa e negli Stati Uniti) venga registrata una crescita costante dei volumi di passeggeri globali su una base post-pandemica relativamente bassa.

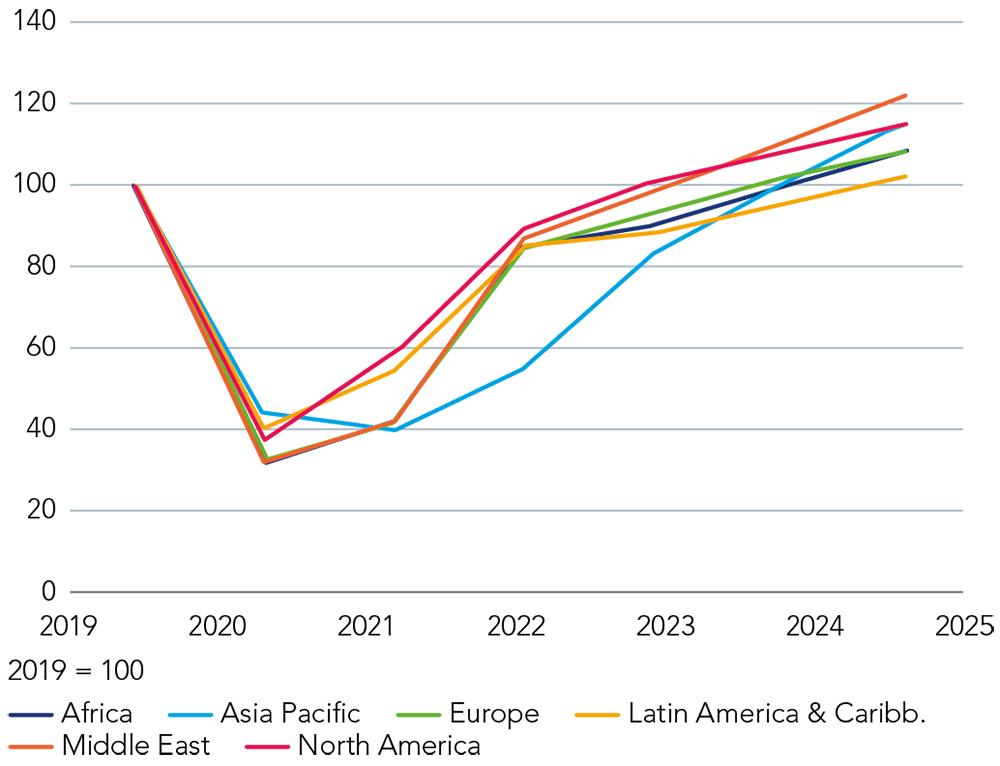

Figura 5: Il traffico aereo globale dovrebbe raggiungere livelli pre-Covid

Fonte: IATA Economics, a dicembre 2022. La previsione non è garantita.

Tema nove: La riapertura della Cina influirà sull'inflazione?

Le previsioni di consenso indicano che l’inflazione dovrebbe rallentare nel 2023, in parte grazie agli elevati effetti base del 2022 e al fatto che non vi sono stati ulteriori grandi shock sui prezzi petroliferi e delle derrate alimentari; pertanto, il confronto su base annua dovrebbe mostrare una tendenza al ribasso. Questo giudizio è ulteriormente rafforzato dal rallentamento dell’attività economica, considerata la domanda già in calo in tutto il mondo, soprattutto nelle economie avanzate penalizzate da un’inflazione record e, di conseguenza, da interventi restrittivi da parte delle banche centrali.

Tuttavia, esiste il rischio, seppur limitato, che l’inflazione e i prezzi delle materie prime restino a livelli elevati nel 2023, il che si pone a sostegno della nostra preferenza per il mantenimento dei nostri investimenti in rame, alluminio e partecipazioni in importanti Paesi produttori di materie prime, come Cile, Perù, Sudafrica e Brasile.

Tema dieci: Rilevanza dei criteri ESG per i mercati emergenti in un mondo complesso

Alla luce di un mondo che si trova ad affrontare crescenti sfide sociali e ambientali, come il cambiamento climatico, la perdita di biodiversità, la crisi del costo della vita e l’inclusione sociale, i timori in ambito ESG (ambiente, sociale e corporate governance) rivestono particolare importanza nei mercati emergenti, dove molte di queste sfide si presentano in forma più grave. D’altro canto, i mercati emergenti offrono alcune delle opportunità ESG più interessanti, molte delle quali sono intrinsecamente legate agli Obiettivi di Sviluppo Sostenibile (SDG) delle Nazioni Unite.

Tra le altre figurano l’inclusione finanziaria, i diritti digitali, la transizione verso un’economia a basse emissioni di carbonio, i diritti dei lavoratori, il benessere e la corporate governance, e le società dei mercati emergenti svolgeranno un ruolo cruciale nell’affrontare tutte queste sfide.

Scopri di più sulle nostre soluzioni per i mercati emergenti.