Jason DeVito, CFA

Mohammed Elmi, CFA

Obwohl die Spreads von Staats- und Unternehmensanleihen so eng sind wie seit vielen Jahren nicht, bleiben wir für Schuldtitel aus Schwellenmärkten zu Beginn des Jahres 2025 optimistisch. Die engen Bewertungen sind unserer Ansicht nach weitgehend gerechtfertigt, wenn man berücksichtigt, wie die Anlageklasse den rasanten Inflationsanstieg durch Corona und die daraus resultierende längere Phase weltweit straffer Geldpolitik mit minimalen Ausfällen erfolgreich bewältigt hat. Im Hinblick auf Schulden und Haushaltszahlen sowie aus externer Perspektive haben verschiedene Schwellenländer und Frontier-Märkte in den letzten 12 Monaten erhebliche Verbesserungen erreicht. Laut Bank of America Merrill Lynch waren fast drei Viertel (73 %) der neuen Ratings der Schwellenländer in diesem Jahr besser als die Bewertungen zuvor – im Jahr 2020 gab es demgegenüber fast nur Herabstufungen (93 %).

Das externe makroökonomische Umfeld dürfte im Jahr 2025 auch für Schuldtitel aus Schwellenländern günstig sein: Die Abkühlung des globalen Wachstums und der Inflationsrückgang in Verbindung mit der anhaltenden Lockerung der Geldpolitik durch die US-Notenbank und andere wichtige Zentralbanken werden die attraktiven Renditen von Papieren aus Schwellenländern stützen.

Trotz der erhöhten geopolitischen Risiken, der unberechenbaren neuen US-Regierung und des schwachen Wachstums in China glauben wir, dass sich Frontier-Märkte und die wichtigsten Schwellenländer 2025 überdurchschnittlich entwickeln werden. Bei den Frontier-Märkten sehen wir weiterhin afrikanische Schuldtitel aus der Subsahara positiv, z. B. solche aus der Elfenbeinküste und Kenia. Aufgrund sich verbessernder Kreditprofile und attraktiver Bewertungen bieten sie Anlegern auch Diversifizierungsvorteile gegenüber potenziellen makroökonomischen Negativentwicklungen.

Auch aus Lateinamerika gibt es Bemerkenswertes zu berichten. In Argentinien erregen das deutliche Nachlassen der Inflation und ein wieder wachsendes BIP die Aufmerksamkeit externer Anleger. Dies geschieht vor dem Hintergrund von politischen Maßnahmen und Verbesserungen der regulatorischen Rahmenbedingungen in Argentinien. El Salvador hat sich gut am Markt positioniert und könnte davon profitieren, dass Trump höhere Investitionen in diejenigen Länder der westlichen Hemisphäre anstrebt, die besonders strikt gegen Drogenkriminalität vorgehen. Darüber hinaus lässt sich generell sagen, dass rohstoffexportierende Länder von jeglichen Impulsen für das US-Wirtschaftswachstum profitieren – und viele dieser Länder befinden sich in Lateinamerika.

Nachu Chockalingam, CFA

Mitch Reznick, CFA

Wir sehen im Jahr 2025 drei Schlüsselthemen auf den europäischen Rentenmärkten: 1) moderates Wirtschaftswachstum 2) niedrigere Inflation und 3) rückläufige Zinsen. Obwohl diese Themen Anleihen zwar grundsätzlich stützen, bestimmt die Art und Weise, wie sie miteinander – und mit einigen „bekannten Unwägbarkeiten“ – interagieren, die Entwicklung der Rentenmärkte im nächsten Jahr.

Südeuropa scheint auf einer relativ soliden Grundlage zu stehen, aber die strukturelle Abhängigkeit von in Bedrängnis geratenen traditionellen Industrien und die Exponiertheit gegenüber China erzeugen Gegenwind für Deutschland und Frankreich. Angesichts der wahrscheinlichen Anpassung der „Schuldenbremse“ in Deutschland und der erwarteten Erhöhung der Verteidigungsausgaben in Europa rechnen wir zudem mit einer Ausweitung der Defizite.

In einem potenziellen Divergenzspiel im Wettbewerb mit den USA dürfte die EZB ihren „dovishen“ Kurs unbeirrt fortsetzen, da sich die Kerninflation auf das akzeptablere Niveau von etwa 2 % zubewegt. Das Vereinigte Königreich dürfte sowohl bei der Inflation als auch den Zinsen eine ähnliche Richtung einschlagen, wenn auch in einem etwas langsameren Tempo. Die Kombination aus höheren Defiziten, die das lange Ende der Kreditkurven unter Druck setzen können, und sinkenden EZB-Leitzinsen, die das vordere Ende stützen, dürfte die Renditekurve weiterhin steiler werden lassen.

Was ist angesichts der Spreads, die sich nahe historischer Tiefstände bewegen, für europäische Schuldtitel zu erwarten? Die Fundamentaldaten der Unternehmen sind solide, und niedrigere Zinsen wirken sich positiv auf Unternehmensanleihen aus. Diese Situation ist eine gute Gelegenheit, von der Spreadverengung zwischen niedriger und hoher Qualität durch Verlagerung der Kapitalstruktur und -qualität zu profitieren. Es ist sinnvoll, etwas weniger Carry hinzunehmen, um das Verlustrisiko deutlich zu reduzieren. Solange sich die koordinierten Konjunkturmaßnahmen für die angeschlagene Wirtschaft Chinas nicht bemerkbar machen, dürften die jüngsten Probleme im Automobil-, Chemie- und Stahlsektor anhalten. Trotz des sensationellen Run bei nachrangigem Bankenkapital im Jahr 2024 bleibt Wertpotenzial in Abhängigkeit von der Anleihenstruktur. Die Strukturen von forderungsbesicherten Wertpapieren bleiben robust und werden durch die aktuelle Zinssenkungsphase gestützt. Gut strukturierte Collateralized Loan Obligations schützen Anleger weiterhin vor übermäßiger Anfälligkeit gegenüber den Herabstufungen von Krediten.

Die wichtigsten Unbekannten, die all diese Prognosen zunichte machen könnten, sind eine Verschlechterung der geopolitischen Lage und eine veränderte US-Handelspolitik, die sich als Gegenwind für das Wirtschaftswachstum erweist und die Inflation anheizt.

John Sidawi

An den globalen Märkten gewinnt die Einschätzung an Gewicht, die herausragende Stellung der USA werde zukünftig keinen Bestand mehr haben und die Herrschaft des US-Dollars nähere sich ihrer letzten Phase. Dies ist aber spekulativ und sehr weit in die Zukunft gedacht, denn diese „letzte Phase“ würde wohl 5 bis 10 Jahre oder länger dauern, so sie denn überhaupt eintritt. Wir sehen in unserem Basisszenario für 2025 keinerlei Anzeichen für eine langfristige Schwäche des US-Dollars. Damit der US-Dollar seine Ausnahmestellung verliert, müsste es schon zu wirtschaftlichen und gesellschaftspolitischen Erdbeben kommen, und dafür gibt es schlicht keine Anzeichen, sondern lediglich wenig fundierte Schlussfolgerungen. Seit 50 Jahren ist eine Krise des US-Dollar aufgrund zu hoher Schuldenquoten immer wieder Thema an den Märkten, und der Ausgang der US-Präsidentschaftswahlen hat diese altbekannte These wieder einmal aufs Tableau gebracht. Ironischerweise hat die Politik der neuen Regierung tatsächlich positive Auswirkungen auf den US-Dollar, obwohl Donald Trump immer wieder davon spricht, einen schwächeren US-Dollar zu wollen. Fiskalische Expansion und Zölle stärken naturgemäß den US-Dollar, allerdings nur unter der Voraussetzung, dass deren Höhe keine exzessiven Ausmaße annimmt.

Die Entwicklung des US-Dollar dürfte im Jahr 2025 sehr ähnlich verlaufen wie im vorangegangenen Kalenderjahr. Traditionell bieten die globalen Fixed Income-Märkte eine Absicherung gegen die allgemeine Marktvolatilität. Zu Beginn der globalen Pandemie 2019, die einen Anstieg der Inflation verursachte, wurde jedoch die Neujustierung der globalen Kreditkosten zum Epizentrum makroökonomischer Volatilität. Diese Entwicklung band den US-Dollar enger an die Entwicklung der globalen Zinssätze als an alle anderen Faktoren, die normalerweise die Wechselkurse bestimmen. Wie schon im Jahr 2024 werden globale Anleger bis weit in das Jahr 2025 hinein zwischen unterschiedlichen prognostizierten Szenarien für die US-Konjunkturentwicklung in den USA schwanken. Diese Entwicklung dürfte der starken Korrelation zwischen der US-Geldpolitik und dem US-Dollar noch stärkere Bedeutung gegenüber anderen Variablen verleihen, die bei Wechselkursbewertungen normalerweise eine Rolle spielen.

Und letztlich trifft es zu, dass der handelsgewichtete Dollar durch viele langfristige Kennzahlen überbewertet ist, aber dies galt auch schon für 2024 und 2023 und viele Jahre davor. Wenn wir dies aber in einen Kontext setzen mit starkem relativem Wachstum, einer beispiellosen Aufrüstung, technischen Innovationen, einem robusten politischen System, einer gesunden Einwanderung und sehr guter Lage an den Kapitalmärkten, erscheint diese angebliche „Überbewertung“ plötzlich durchaus angemessen.

Abbildung 1: US-Schulden im Verhältnis zum BIP

Robert Ostrowski, CFA

Die neue Trump-Regierung übernimmt die zuletzt stärkste Wirtschaft aller Industrieländer, allerdings mit unterschiedlicher Situation in den Bereichen Fertigung und Dienstleistungen. Die weiche Landung und Fortschritte bei der Inflationsbekämpfung haben der US-Notenbank einen neuen Lockerungszyklus ermöglicht. Das Wahlergebnis hat jedoch das Potenzial, längerfristig ein komplizierteres und weniger günstiges Umfeld für Anleihen zu schaffen.

Ähnlich wie in seiner ersten Amtszeit plant ein wiedergewählter Präsident Trump wahrscheinlich, das Defizit und die Staatsverschuldung auszuweiten, und die vorgesehene Einwanderungspolitik könnte insbesondere im Dienstleistungsbereich Inflationseffekte mit sich bringen.

Gleichzeitig dürfte die Kombination aus einer sich kurzfristig zurückhaltend gebenden Fed und der Unsicherheit über den langfristigen Erfolg der Politik der neuen Administration zu einer weiteren Versteilerung der US-Zinsstrukturkurve führen, wie sie auch nach der Wahl 2016 zu beobachten war. Dieses Szenario könnte die kurzfristige Inflation wieder ankurbeln, noch bevor sie vollständig auf das Ziel der US-Notenbank zurückgegangen ist, und dazu führen, dass die Fed im aktuellen Zyklus weniger als erwartet lockert.

Auf den Spread-Märkten könnte wachstumsorientierte Politik Unternehmensanleihen stützen, und tatsächlich entwickelte sich der Handel nach der Wahl ebenso positiv wie am Aktienmarkt. Im Gegensatz zum Aktienmarkt wirken sich Emotionen und Stimmungen jedoch nicht immer vorteilhaft auf Anleiheninvestoren aus, was mitunter zu volatileren Spread-Märkten führt. Da sich die Spreads von IG- und HY-Anleihen bereits auf historisch engen Niveaus befinden, könnte die Volatilität der Renditen von Unternehmensanleihen sehr uneinheitlich ausfallen.

Außenpolitische Umwälzungen und die von Trump angekündigte aggressivere Zollpolitik könnten sich als problematisch erweisen. Europa und China haben bereits mit zu geringem Wachstum zu kämpfen und das geopolitische Umfeld bleibt angespannt. Eine plötzlich durch geopolitische Faktoren ausgelöste Risikoscheu der Anleger könnte den Anstieg des Dollar im Anschluss an die Wahlen schnell umkehren und neue Möglichkeiten in anderen Industrieländern als den USA sowie in Schwellenländern eröffnen.

Abbildung 2: Optionsbereinigter Spread für US-Unternehmensanleihen mit Investment-Grade-Rating

Abbildung 3: Optionsbereinigter Spread für hochverzinsliche US-Unternehmensanleihen

Mitch Reznick, CFA

Der Markt für nachhaltige festverzinsliche Anlagen ist bekanntermaßen ein Subsegment des allgemeinen Fixed Income-Marktes. Er wird daher von denselben Kräften gesteuert, die auch den breiteren Rentenmarkt bestimmen. Im bisherigen Jahresverlauf war an den Kapitalmärkten eine außerordentlich günstige Situation für Fixed Income zu beobachten. Generell ist die Inflation weltweit gesunken. In vielen Ländern haben die Zentralbanken die Zinssätze gesenkt. Dies führte zu einer erheblichen Versteilerung der Zinskurven in den USA und in Europa. Gleichzeitig stützten die makroökonomischen Daten im Allgemeinen Schuldtitel. Unter diesen Bedingungen gab es Rekordemissionen von Anleihen und ein hohes Anlagevolumen, was technisch ein starkes Bild für festverzinsliche Anlagen ergab.

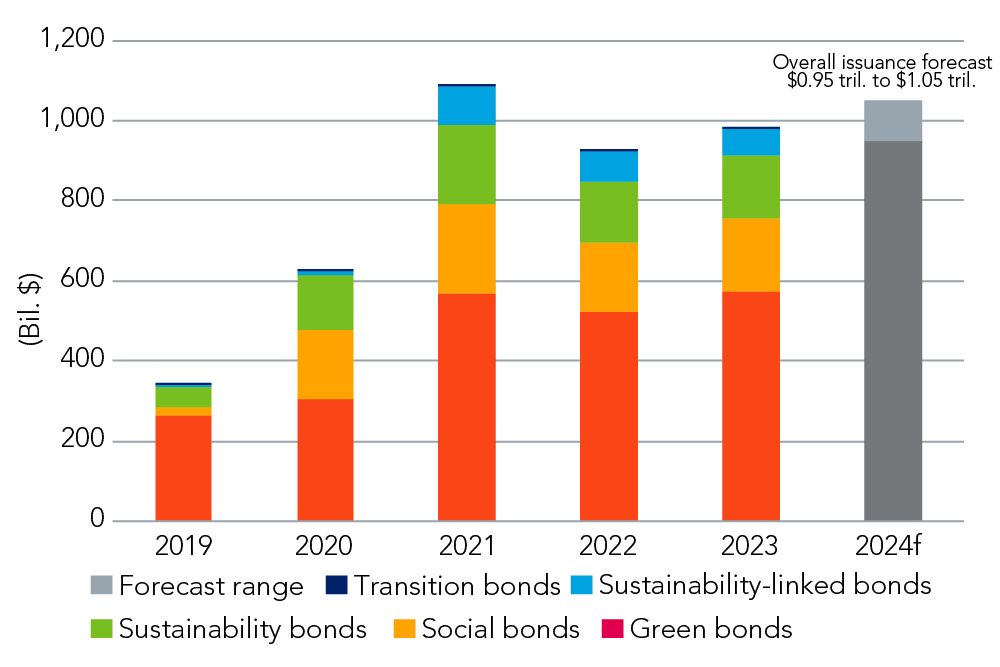

Die Emissionen nachhaltiger Anleihen stiegen im Jahresvergleich sprunghaft an und könnten das Rekordjahr 2021 deutlich übertreffen. Grüne Anleihen liegen seit Jahresbeginn mit fast 60 % aller Emissionen an der Spitze, der Anstieg erstreckt sich aber auf alle Kategorien mit Ausnahme von nachhaltigkeitsbezogenen Anleihen. Insgesamt könnte 2024 ein Emissionsvolumen von 1 Bio. US-Dollar erreicht werden.

Abbildung 4: Marktprognose für grüne, soziale, nachhaltige und nachhaltigkeitsbezogene Anleihen (GSSSB)

Im 3. Quartal 2024 entfielen fast 40 Mrd. USD bzw. rund 7 % aller Anleiheninvestitionen auf ESG-Anleihenfonds, ein Plus von über 20 % gegenüber 2023[1]. In Europa (dem Hauptmarkt für ESG-gekennzeichnete und nachhaltige Anleihenfonds) entfielen fast 28 % aller Kapitalflüsse auf solche Fonds, die damit mehr als 20 % aller Rentenfonds ausmachen[2]. In den USA kam es im dritten Quartal 2024 zu einem deutlichen Anstieg der Zuflüsse in ESG-Fonds. Diese lagen bei 10 Mrd. USD gegenüber 2 Mrd. USD in 2023[3].

Inwieweit sich die Dynamik für nachhaltige festverzinsliche Anlagen im Jahr 2024 fortsetzt, hängt von vielen unterschiedlichen Faktoren ab. In einigen Ländern der Welt schreitet die Fiskalpolitik und regulatorische Unterstützung für Nachhaltigkeit jedoch voran. Beispiele dafür sind Offenlegungspflichten von Unternehmen, Fondskennzeichnungen, Standards für grüne Anleihen, Förderprogramme für Elektrofahrzeuge, Solaranlagen, „grüner“ Bergbau sowie Investitionen in Technologien und Innovation. In den USA gab es noch nie nachhaltige Anleihenemissionen in signifikantem Umfang. Wir glauben daher nicht, dass die Politik der neuen republikanischen Regierung erhebliche Auswirkungen auf der Angebotsseite haben wird.

Wir gehen zwar davon aus, dass der Markt für nachhaltige festverzinsliche Anlagen im Jahr 2025 wachsen wird, doch dies werden erst die reale Entwicklung des Marktes und die tatsächlichen Wachstumswerte zeigen. Aus konstruktiver Perspektive dürften Maßnahmen der sogenannten „Übergangsfinanzierung“ Unternehmen aus kohlenstoffintensiven Branchen anziehen. Der Zustand und die Wasserqualität von Ozeanen und Flüssen sowie der globale Wasserkreislauf werden sich auf weltweiter Ebene als besonderer Schwerpunkt beim breiteren Thema Biodiversität herauskristallisieren. Nach der Kapitalnachfrage zur Finanzierung umweltfreundlicher Innovationen und Technologien zu schließen, werden sich private Märkte und gemischte Finanzierungen in Richtung stärker standardisierter Finanzierungsmodelle konsolidieren. Das nächste Jahr wird aller Voraussicht nach hoch dynamisch verlaufen.

[1] Fixed Income Sustainability Spotlight, BofA Global Research, 16. Okt. 2024

[2] Fixed Income Sustainability Spotlight, BofA Global Research, 16. Okt. 2024

[3] Fixed Income Sustainability Spotlight, BofA Global Research, 16. Okt. 2024

Weitere Themen, die dieses Jahr von Bedeutung sind:

BD014996