La view del Managing Director

Steve McGoohan

Quali sviluppi potrebbero verificarsi per i private markets nel 2026?

Le asset class “private” sono influenzate dagli stessi fattori macro delle loro controparti quotate, sebbene il metodo e la tempistica di tali impatti possano variare. Digitalizzazione, demografia e deglobalizzazione sono importanti megatrend che continueranno a plasmare i mercati privati nel 2026 e oltre.

A livello di settore, prevediamo che l’attività di deal-making – che ha mostrato segnali di vitalità nel secondo semestre del 2025 sulla base delle speranze di una normalizzazione dei tassi di interesse – continuerà a registrare un impulso positivo nel 2026. Con questa maggiore attività, le asset class private sono pronte a offrire maggiori distribuzioni di capitale agli investitori provenienti da vintage meno recenti. Questo dovrebbe, a sua volta, alimentare nuove allocazioni nei mercati privati. Quando ciò accadrà, riteniamo che gli investitori cercheranno di aggiungere strategie specialistiche, piuttosto che strategie generaliste e diversificate.

Anche il mix di investitori dovrebbe continuare a evolversi, includendo un numero maggiore di clienti del settore del wealth management (probabilmente attraverso strutture evergreen). Secondo Morningstar, solo negli Stati Uniti, queste strutture gestivano collettivamente 250 miliardi di dollari di capitale dei clienti alla fine del 2022, per un totale di 450 miliardi di dollari entro la metà del 2025. La maggior parte degli analisti del settore prevede che questa allocazione continuerà a crescere nei prossimi anni.

Nonostante il notevole interesse da parte dei governi per i regimi pensionistici a contribuzione definita (DC) nell’aumentare le allocazioni ai mercati privati che investono nei loro paesi, il settore è ancora nelle prime fasi di questo processo su larga scala. Sarà il 2026 l’anno in cui ciò accadrà definitivamente? Sebbene le allocazioni aumenteranno, prevediamo che l’anno prossimo sarà dominato dal dibattito e, forse, dalla decisione di rimuovere le ultime barriere all’ingresso prima che siano possibili allocazioni su larga scala.

Patrick Marshall

Quali sono le tue previsioni per il 2026?

Dopo diversi anni di tassi di interesse in aumento, crescita rallentata e inflazione elevata, uniti a un’incerta pipeline di fusioni e acquisizioni, il mercato si sta stabilizzando in un contesto più prevedibile. Per gestori e investitori, questo dovrebbe rappresentare un mix interessante di aumento del flusso di transazioni, minore turbolenza economica e rendimenti interessanti rispetto ai livelli pre-Covid.

Chiaramente, ci saranno ancora sfide all’orizzonte. L’impiego rimarrà competitivo grazie a un ciclo di forte raccolta fondi che ha portato a una notevole riserva di liquidità sul mercato. Alcuni finanziatori diretti unitranche , con obiettivi di rendimento più elevati, cercheranno di competere offrendo condizioni di prestito aggressive ai mutuatari, il che potrebbe significare che continueremo a vedere strutture aggressive apparire sul mercato. Inoltre, i mutuatari che hanno faticato a far fronte a tassi di interesse più elevati e a un contesto di crescita più lento negli ultimi anni potrebbero avere maggiori difficoltà a soddisfare i requisiti di covenant, che ora si stanno inasprendo con l’avvicinarsi della scadenza dei prestiti. Di conseguenza, prevediamo che i livelli di default aumenteranno nel prossimo anno.

In che modo i tassi di interesse influenzeranno il mercato?

Entro il 2026, prevediamo che i tassi di interesse in Europa saranno inferiori ai massimi del 2023, anche se non torneranno ai livelli bassissimi del decennio precedente. Questo sarà il punto di equilibrio ideale per i prestiti diretti. I mutuatari beneficeranno di minori costi di interesse, riducendo la pressione sui loro flussi di cassa, mentre gli investitori continueranno a ottenere interessanti rendimenti aggiustati per il rischio sui loro investimenti. La riduzione dei tassi di interesse incoraggerà anche il private equity a riprendere a investire, dopo un periodo di calma negli ultimi due anni.

Uno degli aspetti distintivi del 2024/25 è stato l’accumulo di asset di private equity invenduti. Molti sponsor hanno mantenuto gli asset più a lungo del solito, in attesa che le valutazioni si stabilizzassero. Questo arretrato si esaurirà nel 2026 e dovrebbe portare a una pipeline più solida di transazioni – acquisizioni, aggiunte e rifinanziamenti – che andranno ad alimentare direttamente i volumi di prestiti diretti del mercato medio.

Quanto saranno restrittivi i prestiti nel 2026?

Sebbene alcuni istituti di credito cercheranno di competere con condizioni di prestito più aggressive, la disciplina del credito continuerà a essere di fondamentale importanza, soprattutto perché è probabile che la crescita economica europea rimanga modesta. Di conseguenza, i prestatori diretti dovrebbero continuare a privilegiare i settori non ciclici. Analogamente, la documentazione rimarrà generalmente più stringente rispetto al periodo pre-Covid. Tuttavia, con il calo dei tassi di interesse, ci aspettiamo un ritorno ai prodotti di prestito complementari sul mercato. I tradizionali prestiti senior secured e unitranche rimarranno i prodotti principali, ma è probabile che assisteremo a un maggiore utilizzo di strumenti di prestito a prelievo differito, di secondo grado e di pagamento in natura junior (PIK) per facilitare le strategie di acquisizione. Con la riduzione del costo totale del prestito, i mutuatari potranno utilizzare questi strumenti di prestito complementari con risultati molto migliori. Ciò significa che strategie come le opportunità di credito diventeranno molto più popolari tra gli investitori.

Quali modifiche normative potrebbero entrare in vigore il prossimo anno?

Il prossimo anno vedrà un aumento dei controlli normativi per i prestatori diretti. Questo si concentrerà sulle pratiche di valutazione, sulla gestione della liquidità delle strutture semi-liquide e sui livelli di leva finanziaria offerti nelle transazioni. Sebbene non prevediamo l’implementazione di norme restrittive in Europa, un controllo più rigoroso potrebbe aumentare i requisiti di reporting e rallentare l’esecuzione delle operazioni, poiché i gestori devono far fronte alle richieste normative. I gestori affermati con una governance solida e processi trasparenti, nonché i team di reporting interni, dovrebbero trarne vantaggio.

Ci aspettiamo che il 2026 sia un anno entusiasmante, con il mercato che si riprenderà lentamente. I gestori che in passato hanno mantenuto la disciplina e adottato strategie di finanziamento conservative trarranno vantaggio da questo nuovo mercato e saranno in grado di distribuire i prestiti alle numerose nuove opportunità di finanziamento che verranno acquisite sul mercato. Chi in passato si è dimostrato aggressivo e sconsiderato sarà impegnato a gestire le problematiche dei propri portafogli esistenti.

Brooks Harrington, CFA

Quali sono le tue previsioni per il 2026?

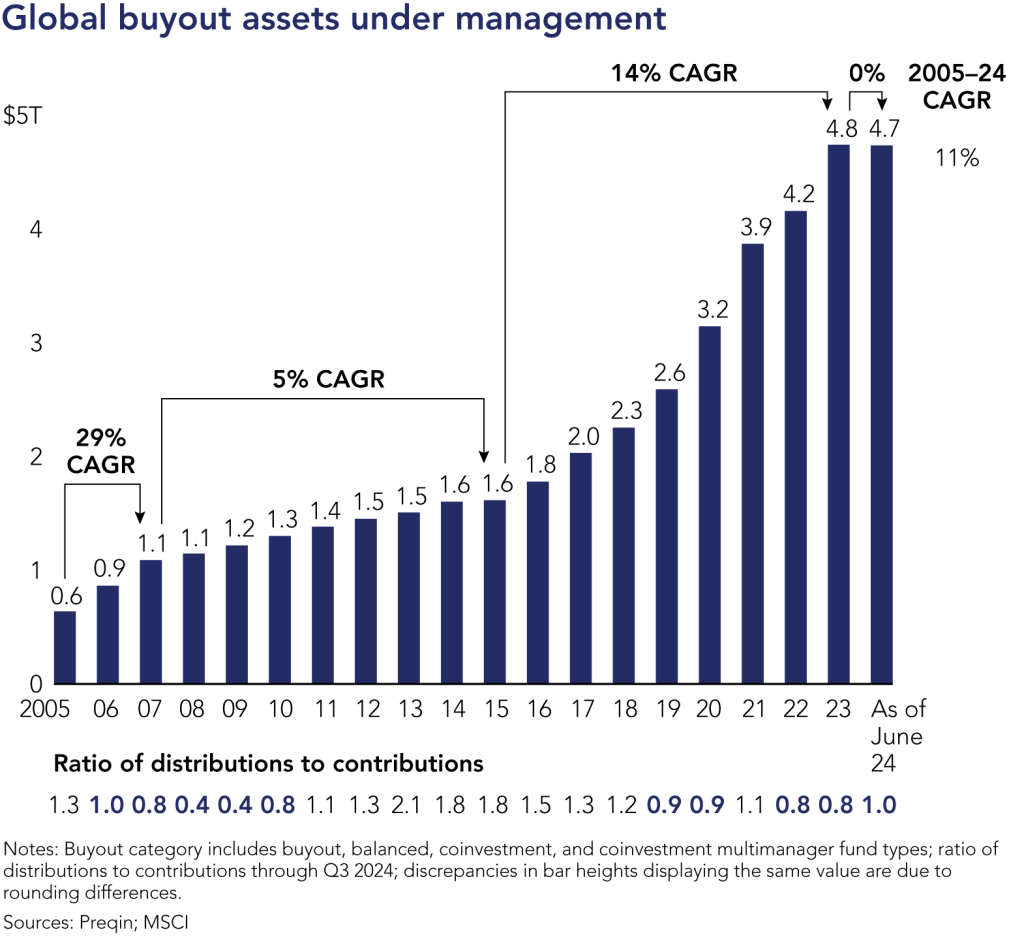

Riteniamo che il 2026 sarà un altro anno di evoluzione, in un periodo di sconvolgimenti storici per il settore. Dopo quindici anni di successi, il private equity si trova ad affrontare un contesto difficile per le uscite e la raccolta fondi. Le distribuzioni pagate agli investitori, in percentuale del valore patrimoniale netto del settore, sono al minimo storico, due terzi inferiori rispetto ai livelli standard del settore registrati prima e durante la pandemia di Covid.

Il settore globale delle acquisizioni è raddoppiato tra il 2019 e il 2024 1 , ma ora si sta stabilizzando, poiché gli investitori istituzionali stanno acquisendo una quota relativamente completa. Da qui in poi, sono necessarie distribuzioni per consentire agli investitori di investire più capitale. La finestra di IPO rimane limitata rispetto agli anni precedenti e durante il Covid. Questo difficile contesto di raccolta fondi è particolarmente acuto nella fascia bassa del mercato, a causa della mancanza di scala e di risorse per la raccolta fondi.

Quali cambiamenti strutturali potrebbero aiutare il settore ad affrontare queste sfide?

Soluzioni creative stanno emergendo in tutto il settore per aiutare i General Partner (GP) a generare liquidità. Il mercato secondario, e in particolare il segmento guidato dai GP, continua a rappresentare un punto di forza, risolvendo problemi reali per GP e Limited Partner (LP). Oltre alle strategie secondarie, tuttavia, si è assistito anche a una crescita di soluzioni di finanziamento creative per GP e LP, con la maturazione del settore.

Anche la raccolta fondi è cambiata: la maggior parte dei nuovi fondi netti proviene dal canale del private wealth e, potenzialmente, presto anche dal mercato dei fondi pensione 401(k). A questo proposito, riteniamo che il private equity sia una classe di attività essenziale e che debba essere presente in ogni portafoglio bilanciato. Aprire il settore a investitori che storicamente non ne hanno avuto accesso dovrebbe essere positivo per tutte le parti coinvolte. Gran parte dei nuovi fondi raccolti andrà inizialmente a società di grandi dimensioni dotate delle infrastrutture e delle risorse necessarie per cogliere questa opportunità. Per questo motivo, il capitale continuerà ad accumularsi nella fascia media e alta del mercato.

Quali altri cambiamenti stanno avvenendo?

Il settore si sta evolvendo rapidamente dal punto di vista delle persone. L’esplosione degli asset gestiti (AUM) del private equity ha coinciso con un afflusso di professionisti nel settore, dando vita a un vasto ecosistema di investitori e operatori di investimento di grande talento. Con l’evoluzione del settore a livello di persone, le condizioni per professionisti di talento che desiderano cambiare azienda, avviare una propria attività o concentrarsi su strategie specifiche per ogni singola operazione non sono mai state così favorevoli.

Anche in questo contesto di exit più difficile, l’opportunità del private equity rimane tanto vasta quanto allettante. Concentrarsi solo sui rendimenti storici del settore e ottenere un’esposizione al private equity non è sufficiente. I prodotti stanno cambiando, gli incentivi stanno cambiando e, nel 2026, la selezione sarà fondamentale.

Quali tipi di strategie potrebbero funzionare nel 2026?

Gli investitori trarranno vantaggio da strategie che offrono percorsi verso aree di mercato più difficili da raggiungere, dove fluiscono meno capitali (come il mercato medio-basso). Le strategie potrebbero anche avere successo se prevedono un piano d’azione per investire insieme a operatori di talento, indipendentemente dalla loro sede (vecchia azienda, nuova azienda, finanziata o non finanziata, ecc.). Le strategie incentrate sulla creazione di chiari percorsi di uscita rappresentano un’altra area di opportunità, in particolare quelle focalizzate su aziende di piccole dimensioni, molteplici leve di creazione di valore, potenziale di crescita operativa o esposizione a settori con un trend positivo secolare. Si tratta di aziende che sono interessanti oggi e che probabilmente lo saranno ancora di più per gli acquirenti tra cinque anni.

1 Preqin, 2025

Vincent Nobel

Quali sono le tue previsioni per il 2026?

I cambiamenti ciclici e strutturali nel settore immobiliare rappresentano un’area di rischio e opportunità che vale la pena evidenziare per il prossimo anno. Mentre i valori patrimoniali hanno subito una brusca correzione, i mercati degli occupanti sono rimasti sorprendentemente resilienti. Per i proprietari di immobili, gli ultimi anni sono stati difficili, ma non si è trattato di una crisi. Si è trattato di un aggiustamento ciclico dei prezzi degli asset; non di un evento imprevisto. Le mutevoli condizioni di mercato hanno determinato l’illiquidità degli asset immobiliari, con valutazioni che alla fine hanno riflesso questo fenomeno. Con la ripresa dei volumi delle transazioni, ora si è tentati di dichiarare la fine di quel mercato difficile. Ma è anche fondamentale riconoscere che cambiamenti ciclici e strutturali possono verificarsi simultaneamente.

Consideriamo il lavoro ibrido come esempio di quest’ultimo. Ha avuto un profondo impatto sugli affitti degli uffici e, mentre gli uffici di prima qualità registrano affitti record, si registra anche una significativa debolezza nel settore degli uffici in generale. L’obsolescenza è un rischio reale per gli edifici più vecchi e, al di fuori delle grandi città, lo sviluppo di nuovi uffici è diventato in gran parte impraticabile poiché gli affitti non riescono a tenere il passo con i costi di costruzione. Il lavoro ibrido non ha cambiato ciò che facciamo, ma ha cambiato dove lo facciamo. E per una classe di asset immobili come il settore immobiliare, il “dove” è profondamente importante. Anche se i rendimenti dovessero ridursi, alcune parti del settore degli uffici probabilmente non vedranno una ripresa della domanda da parte degli occupanti.

La rivoluzione dell’intelligenza artificiale aggiunge un ulteriore livello di disruption. Sta generando un’enorme domanda di energia e necessita di infrastrutture di data center per supportarla. Ma il ritmo del cambiamento tecnologico comporta il rischio di un deprezzamento più rapido dei beni più vecchi. Nell’economia in generale, l’intelligenza artificiale rimodellerà l’attività degli inquilini, a volte migliorando la loro capacità di pagare l’affitto, a volte compromettendola. Con l’evoluzione dei modelli di business, aumenterà anche l’attrattiva di determinate località e, di conseguenza, i prezzi degli affitti cambieranno.

Quindi, anche se dovessimo assistere a una ripresa ciclica, potremmo trovarci contemporaneamente ad affrontare cambiamenti strutturali nel mercato immobiliare? I fallimenti degli inquilini sono un problema? Certamente, un indebolimento dell’economia potrebbe portare a un aumento delle insolvenze degli inquilini, con limitate prospettive di sostituzione. Riteniamo che sia i proprietari immobiliari che gli istituti di credito debbano rimanere vigili, monitorando attentamente il mix di inquilini e l’esposizione al settore.

Cosa rende il debito immobiliare un’asset class interessante nel 2026?

Uno dei punti di forza duraturi del debito immobiliare, in particolare dei prestiti senior, è la sua capacità di sovraperformare anche quando l’attività sottostante sottoperforma la sua sottoscrizione. Per questo motivo, continua a svolgere un ruolo fondamentale per gli investitori istituzionali che cercano diversificazione nella loro allocazione immobiliare. Il profilo di rendimento non correlato di questa classe di attività rispetto alle strategie immobiliari dirette costituisce un potente complemento e, sebbene gli obiettivi di rendimento per il debito immobiliare siano in genere inferiori a quelli per l’immobiliare diretto, si sono dimostrati molto più resilienti di fronte alle precedenti perturbazioni del mercato.

Anche la questione del rendimento merita di essere considerata. Per chi cerca rendimenti più elevati, il credito immobiliare potrebbe rappresentare un’opzione interessante, soprattutto con periodi di detenzione più brevi. Le strategie ad alto rendimento che investono in prestiti con leva finanziaria più elevata o prestiti subordinati sono probabilmente più correlate al settore immobiliare, ma lo fanno con costi di transazione trascurabili o negativi. Ciò significa che gli investitori obbligazionari (a differenza dei proprietari di immobili) hanno il potenziale per iniziare a ottenere rendimenti positivi fin dal primo giorno. In un mondo incerto, questo ha un valore.

I livelli di lending hanno retto bene nel corso del 2025 e l’aumento dei volumi di transazioni immobiliari per il prossimo anno rappresenta un’evoluzione positiva. Tuttavia, sebbene le previsioni di rendimento mostrino una certa crescita del capitale in alcuni sottomercati, le aspettative più generali sono ragionevolmente stabili. Pertanto, manteniamo un atteggiamento cauto nella nostra sottoscrizione. Continuiamo a ricercare un solido valore relativo e incoraggiamo un’esposizione diversificata al mercato degli occupanti.

Emma Howell

Perry Noble

Quali sono le tue previsioni per il 2026?

Non serve una sfera di cristallo per prevedere che la geopolitica continuerà a plasmare l’economia globale e, di conseguenza, le prospettive di tutti i mercati privati, comprese le infrastrutture, nel 2026. La globalizzazione è in ritirata e ciò che verrà dopo richiederà tempo per emergere. Il sostegno al libero scambio, fondato su un ordine economico basato su regole, è sempre dipeso dall’interesse reciproco, non da valori condivisi, sistemi politici condivisi o credenze religiose condivise. Tenete stretti gli amici e ancora più stretti i nemici creando dipendenze economiche reciproche. Oggi, tuttavia, le mutevoli dinamiche geopolitiche danno sempre più priorità all’indipendenza, non all’interdipendenza.

Di conseguenza, la maggior parte delle economie sviluppate, incluso il Regno Unito, raddoppierà gli sforzi per delocalizzare settori chiave: energia, dati e difesa. La sovranità – per mitigare le vulnerabilità riducendo al minimo la dipendenza dagli altri – avrà la meglio sul libero scambio, sull’emergenza climatica e sulla razionalità economica. La sovranità tecnologica è già al di fuori della portata della maggior parte dei paesi. Le economie diventeranno dipendenti dalla tecnologia statunitense o cinese. Col tempo, il commercio internazionale e i flussi di capitali potrebbero sempre più seguire le orme delle alleanze militari.

Gli investimenti privati saranno significativamente influenzati da queste tendenze. Come investitori infrastrutturali, la nostra attenzione rimarrà focalizzata sulla forza trainante dell’elettrificazione dell’economia. L’elettrificazione, alimentata principalmente da energie rinnovabili, si interseca con i trend chiave della sicurezza energetica, della sovranità dei dati e della decarbonizzazione dell’economia. È su questi temi che cercheremo di concentrare i capitali nel 2026 e oltre.

L’inflazione del Regno Unito e i tassi di interesse di base sono entro i limiti storici

Quali sono le tue prospettive per il Regno Unito?

Nonostante i titoli dei giornali, le attuali condizioni macroeconomiche nel Regno Unito sono storicamente note: l’inflazione attuale, i tassi di interesse di base e i rendimenti dei titoli di Stato rientrano tutti negli intervalli prevalenti negli ultimi 200 anni.

Ad esempio, il tasso di riferimento attuale può apparire elevato rispetto ai livelli estremamente bassi registrati nei 12 anni successivi alla crisi finanziaria del 2008, ma quel periodo non ha precedenti. Meno tipico è il peso del debito pubblico del Regno Unito, che si avvicina al 95% del PIL. Livelli di questo livello non si sono mai visti al di fuori di periodi di grave conflitto.

Tutto ciò significa che le prospettive di inflazione, e quindi del tasso di base, sono sfumate. In assenza di fattori di sovranità e degli elevati livelli di debito pubblico che gravano sulle finanze pubbliche, ci si aspetterebbe che i due megatrend dei progressi tecnologici e dei cambiamenti demografici, come i bassi tassi di natalità e l’invecchiamento della popolazione, siano potenti forze deflazionistiche. Nel Regno Unito, la delocalizzazione strategica di settori chiave avrà un costo che, combinato con l’onere del servizio degli elevati livelli di debito pubblico, probabilmente manterrà l’inflazione e i tassi di interesse prossimi ai livelli del 2025, rendendo il Regno Unito un’eccezione rispetto all’UE e forse agli Stati Uniti.

Questi fattori sono tutti rilevanti per l’attrattiva relativa delle infrastrutture come asset class. Non è un caso che quella che potrebbe rivelarsi l’età dell’oro degli investimenti infrastrutturali abbia coinciso con il periodo dei tassi bassissimi e dei rendimenti dei titoli di Stato. La ricerca di rendimenti con protezione al ribasso ha attirato livelli di capitale senza precedenti. La sfida nel 2026 e oltre è continuare ad attrarre capitali basandosi sui fondamentali, evitando al contempo derive strategiche e l’importazione di rischi eccessivi per giustificare i rendimenti più elevati che gli investitori stanno ora cercando.

Mark Russell

Quali sono le tue previsioni per il 2026?

Guardando al 2026, il mercato immobiliare del Regno Unito rimane caratterizzato da cautela e complessità. Le speranze di una ripresa nel 2025 sono state attenuate dalla rinnovata incertezza geopolitica e dalle preoccupazioni per il potenziale impatto dei dazi statunitensi del “Giorno della Liberazione”. Il sentiment è rimasto debole e i volumi delle transazioni sono rimasti bassi.

Nonostante l’incertezza, lo scopo principale del settore immobiliare permane: favorire l’attività economica e sociale. Alle quattro D che plasmano la domanda occupazionale – demografia, deglobalizzazione, digitalizzazione e decarbonizzazione – se ne aggiunge ora una quinta: la spesa per la difesa. Il settore immobiliare deve, e può, evolversi per rispondere a queste esigenze, fornendo spazi abitativi, mezzi per immagazzinare e trasportare beni fisici o dati digitali, e supportando l’assistenza sanitaria e l’istruzione.

Non c’è da stupirsi, quindi, che il sentiment degli investitori continui a favorire strategie specialistiche focalizzate sui settori più ampi di letti e capannoni. Data center, assistenza sanitaria, storage e varie tipologie di “abitare” sono in cima alla lista per molti. Lo sviluppo è generalmente poco apprezzato a causa delle sfide di fattibilità e dell’attuale prezzo degli asset, sebbene esistano eccezioni per progetti che offrono asset di prim’ordine nel “settore abitativo” e, naturalmente, data center (dove la disponibilità di energia lo consente).

Riteniamo che il 2026 premierà gli investitori disciplinati che si allineano alla domanda strutturale e non discrezionale, forniscono risposte pertinenti all’offerta e abbracciano l’eccellenza operativa. Esistono opportunità, in particolare negli uffici di pregio e nei settori specializzati, per coloro che sono disposti ad agire con decisione. Il settore immobiliare rimane una classe di attività dinamica, in grado di adattarsi ai megatrend e di generare rendimenti duraturi e orientati al reddito in un’epoca di tassi elevati.

Altri temi d’interesse per il 2026