Jason DeVito, CFA

Mohammed Elmi, CFA

Aunque los diferenciales de crédito soberano y corporativo se sitúan en máximos de varios años, mantenemos una visión constructiva sobre la deuda de los mercados emergentes de cara a 2025. En nuestra opinión, las ajustadas valoraciones se justifican en gran medida si se tiene en cuenta cómo esta clase de activos ha sorteado con éxito el estallido inflacionista del Covid y el consiguiente periodo prolongado de política monetaria restrictiva a escala mundial, con unos impagos mínimos.

Desde el punto de vista de la deuda, el presupuesto y la posición exterior, varias economías de mercados emergentes centrales y fronterizos han experimentado mejoras sustanciales en los últimos 12 meses. Según Bank of America, casi tres cuartas partes (73%) de las nuevas calificaciones de los mercados emergentes de este año han sido positivas, frente a la oleada casi total de rebajas (93%) registrada en 2020.

También es probable que el contexto macroeconómico exterior en 2025 sea propicio para la deuda de los mercados emergentes: la moderación mundial del crecimiento y la inflación, junto con la continuación de la relajación de la política monetaria por parte de la Reserva Federal de EE UU y otros grandes bancos centrales, reforzarán la atractiva oferta de rendimientos de los mercados emergentes.

A pesar del aumento de los riesgos geopolíticos, de la imprevisibilidad de la nueva administración estadounidense y del débil crecimiento de China, creemos que una combinación de valores de mercados emergentes centrales y fronterizos probablemente obtendrá mejores resultados en 2025. Dentro de los mercados fronterizos, nos siguen gustando los créditos del África subsahariana, como Costa de Marfil y Kenia. Apuntalados por la mejora de los perfiles crediticios y unas valoraciones atractivas, también ofrecen a los inversores ventajas de diversificación frente a posibles vientos en contra macroeconómicos.

En América Latina, existen algunas historias interesantes. En Argentina, la significativa reducción de la inflación y la reanudación del crecimiento del PIB han llamado la atención de los inversores extranjeros. Todo ello se produce en un contexto de mejora de la gobernanza y del marco normativo. Además, El Salvador ha experimentado un acceso saludable al mercado y podría beneficiarse a medida que Trump busque aumentar la inversión en los países del hemisferio occidental que han sido estrictos con los delitos de narcotráfico. Además, en términos generales, cualquier impulso al crecimiento económico estadounidense puede beneficiar a los exportadores de materias primas, muchos de los cuales se encuentran en América Latina.

Nachu Chockalingam, CFA

Mitch Reznick, CFA

En 2025, vemos tres temas clave que definirán los mercados de renta fija europeos: 1) crecimiento económico moderado, 2) inflación más baja y 3) descenso de tipos. Aunque se prevé que estos temas favorecerán al crédito, la forma en que interactúen entre sí (y con algunas «incógnitas conocidas») determinará cómo se comportarán los mercados de renta fija durante el próximo año.

El sur de Europa parece asentado en bases relativamente sólidas, pero la dependencia estructural de los sectores tradicionales en dificultades y la exposición a China suponen un escollo para Alemania y Francia. Además, con la perspectiva de nuevos retoques al «freno de la deuda» en Alemania y el probable aumento del gasto en defensa en Europa, prevemos que los déficits se amplíen.

Dada la posible divergencia con respecto a EE. UU., el BCE debería continuar sin freno su trayectoria dovish a medida que la inflación subyacente converja al objetivo del 2%. En cuanto al Reino Unido, es probable que siga un rumbo similar, tanto en términos de inflación como de tipos, aunque a un ritmo algo menos seguro. La ampliación de los déficits, que puede ejercer presión sobre el tramo largo de las curvas de crédito, unida a la disminución de los tipos para préstamos del BCE, que respalda el tramo corto, sugiere un mayor pronunciamiento de la curva de tipos.

En el contexto de los diferenciales que se acercan a niveles estrechos históricos, ¿qué se presagia para el crédito europeo? Los fundamentales corporativos son sólidos y los tipos más bajos favorecen al crédito. Por tanto, esta es una buena ocasión para aprovechar la compresión de diferenciales entre baja y alta calidad, desplazándose más arriba en la estructura del capital y calidad. Tiene sentido ganar un poco menos carry para asumir un riesgo de pérdidas mucho menor. A menos que surtan efecto las medidas coordinadas de China para respaldar su economía, las recientes dificultades de los sectores de automoción, productos químicos y acero podrían continuar. A menos que surtan efecto las medidas coordinadas de China para respaldar su economía, las recientes dificultades de los sectores de automoción, productos químicos y acero podrían continuar. Las estructuras de los bonos de titulización de activos (ABS) se mantienen sólidas y se ven reforzadas por la trayectoria de descenso de los tipos. Las obligaciones de préstamo garantizadas bien estructuradas siguen protegiendo a los inversores al evitar que sean excesivamente vulnerables a las rebajas de calificación observadas en los préstamos.

Las principales incógnitas que podrían desbaratar todo esto son un deterioro de la geopolítica y un giro de la política comercial estadounidense que resulte un escollo para el crecimiento económico y ejerza presión sobre la inflación.

John Sidawi

En los mercados mundiales se oye cada vez más que el excepcionalismo estadounidense está amenazado y que el reinado del dólar se acerca a su capítulo final. Este es un libro largo; los últimos capítulos podrían durar fácilmente entre cinco y 10 años más, y ni siquiera es una certeza.

La debilidad prolongada y secular del dólar estadounidense no es nuestro caso base para 2025. Para que esto ocurra, las fuerzas económicas y sociopolíticas sísmicas deben cambiar para que el dólar pierda su estatus de excepcionalidad y simplemente no hay pruebas de que esto ocurra, sólo algunas suposiciones. La crisis de la deuda en relación con el PIB del dólar estadounidense ha estado presente dentro y fuera de las narrativas del mercado durante 50 años, pero el reciente resultado de las elecciones presidenciales de EE UU ha dado nueva vida a esta vieja tesis. Irónicamente, las políticas de la próxima administración son en realidad positivas para el billete verde a pesar de la palabrería del presidente electo Donald Trump a favor de un “dólar más débil”. La expansión fiscal y los aranceles son intrínsecamente positivos para el dólar, con una salvedad, que la imposición de los aranceles no sea atroz.

La trayectoria del dólar en 2025 debería parecerse mucho a la del año anterior. Tradicionalmente, los mercados mundiales de renta fija están diseñados para ofrecer una cobertura frente a la volatilidad general de los mercados. Sin embargo, al inicio de la pandemia mundial de 2019, y el consiguiente repunte de la inflación, la recalibración de los costes de endeudamiento mundiales se convirtió en el epicentro de la volatilidad macroeconómica. Esta progresión ató al dólar estadounidense a la senda de los tipos de interés mundiales más que a cualquier otro régimen que suele impulsar los precios de las divisas. Al igual que en 2024, los inversores mundiales seguirán vacilando entre una letanía de escenarios de aterrizaje económico de EE UU hasta bien entrado 2025. Esta evolución debería ampliar la intensa correlación entre la política monetaria estadounidense y el dólar por encima de otras variables que suelen echar una mano a la hora de determinar las valoraciones de las divisas.

Por último, es cierto que el dólar ponderado por el comercio está sobrevalorado según una serie de indicadores a largo plazo, pero esto era cierto en 2024, 2023, el año anterior, y el año anterior … y así sucesivamente. Sin embargo, cuando se sitúa en el contexto de un fuerte crecimiento relativo, un ejército inigualable, innovaciones técnicas, un sistema político robusto, una inmigración saludable y mercados de capitales superiores… “Sobrevalorado” de repente empieza a parecer razonable.

Gráfico 1: Ratio deuda/PIB de EE.UU.

Robert Ostrowski

El nuevo gobierno de Trump hereda lo que recientemente ha sido la economía de mercados desarrollados más sólida, aunque con cierta desigualdad entre el sector manufacturero y el de servicios. El aterrizaje suave y el avance en el ámbito de la inflación han permitido a la Reserva Federal iniciar un nuevo ciclo de recortes de tipos. No obstante, de cara al futuro, el resultado de las elecciones podría establecer un entorno más complicado y, a más largo plazo, no favorable a los bonos.

Como ocurrió con su primer mandato, parece probable que los planes de política fiscal del presidente electo Trump amplíen el déficit y engorden aún más el endeudamiento federal, por no mencionar el efecto inflacionario que podría tener la política de inmigración preconcebida, especialmente en el componente de servicios.

Entre tanto, la inclinación conciliadora de la Fed a corto plazo, combinada con la incertidumbre sobre el éxito a largo plazo de las políticas de la nueva Administración, debería traducirse en un mayor pronunciamiento de la curva de tipos estadounidense, como ocurrió después de las elecciones de 2016. Esta combinación de actuaciones podría impulsar la inflación a corto plazo antes de haberse replegado por completo en dirección al objetivo de la Fed, lo que llevará a esta finalmente a una flexibilización menor de la prevista en el ciclo actual.

Para los mercados de diferenciales, las políticas de crecimiento positivas podrían favorecer a la deuda corporativa y, de hecho, las operaciones comerciales después de las elecciones han sido positivas, al igual que el mercado de renta variable. Para los mercados de diferenciales, las políticas de crecimiento positivas podrían favorecer a la deuda corporativa y, de hecho, las operaciones comerciales después de las elecciones han sido positivas, al igual que el mercado de renta variable. Dado que los diferenciales de IG y HY ya se encuentran en niveles históricamente estrechos, esa volatilidad podría ser dispar para la rentabilidad de los bonos corporativos.

Los cambios en la política exterior y el despliegue más drástico de aranceles que Trump promete podrían resultar disruptivos. Europa y China ya se enfrentan a un crecimiento arduo y las condiciones geopolíticas siguen siendo tensas. Un repentino giro geopolítico hacia la aversión al riesgo por parte de los inversores podría anular rápidamente el repunte del dólar posterior a las elecciones, lo que abriría nuevas oportunidades tanto en mercados desarrollados no estadounidenses como en los emergentes.

Gráfico 2: US Corporate Investment Grade Option-Adjusted Spread

Gráfico 3: US Corporate High Yield Option-Adjusted Spread

Mitch Reznick, CFA

El mercado de renta fija sostenible es, por decir algo obvio, un subconjunto del mercado total de renta fija. Por tanto, se rige por las mismas fuerzas que conforman el mercado de renta fija. En lo que va de año, los mercados de capitales han sido testigos de un mercado extraordinariamente propicio para la renta fija. En términos generales, la inflación ha descendido en todo el mundo, lo que ha desencadenado reducciones de los tipos de interés de los bancos centrales en muchas jurisdicciones. Esto ha provocado, asimismo, un pronunciamiento importante de las curvas de tipos en EE UU y en Europa.

Mientras tanto, los datos macroeconómicos han sido en general favorables al crédito. En estas condiciones, los mercados de renta fija atrajeron una emisión récord de bonos y fuertes flujos de inversión, proporcionando un sólido panorama técnico para la renta fija.

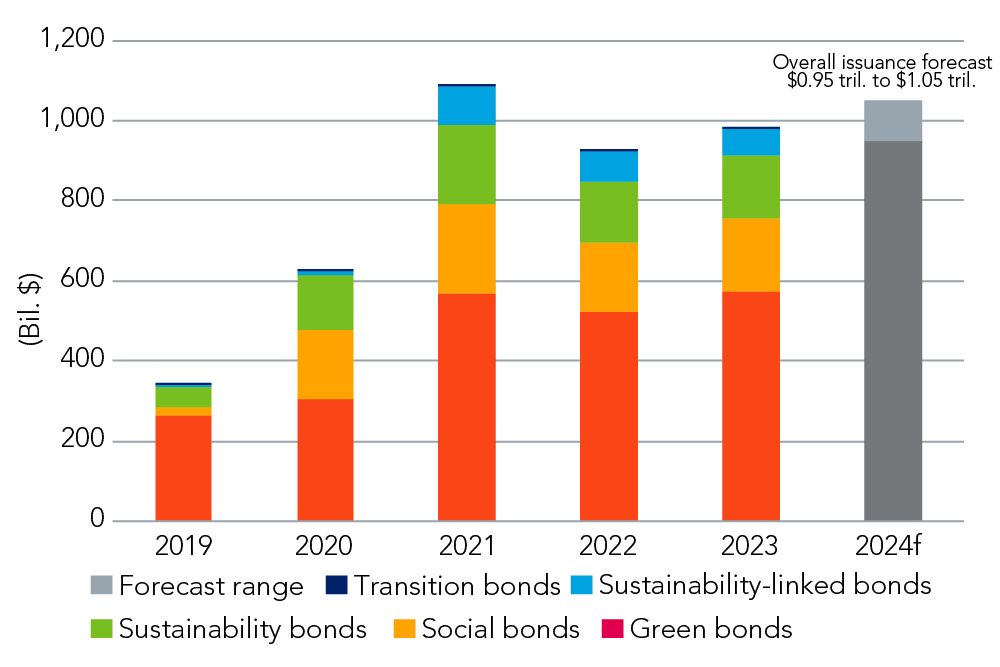

La emisión interanual de bonos etiquetados como sostenibles se disparó y podría superar el año récord de 2021. Aunque los bonos verdes, con casi el 60% de las emisiones en lo que va de año, han liderado la tendencia, todas las categorías, excepto los bonos vinculados a la sostenibilidad, han crecido en los últimos 12 meses. Podríamos ver un total de un billón de dólares en emisiones totales en 2024.

Figura 4: Previsión del mercado de bonos verdes, sociales, de sostenibilidad y ligados a la sostenibilidad (GSSSB)

En cuanto a los flujos de inversión, en el tercer trimestre de este año, cerca de 40.000 millones de dólares, o alrededor del 7% de todos los flujos de bonos, se destinaron a fondos de bonos ESG, lo que supone un aumento de más del 20% con respecto a 2023[1]. En Europa (el principal mercado para los fondos de bonos ESG y de sostenibilidad), casi el 28% de todos los flujos se dirigieron a dichos fondos, que ahora comprenden más del 20% de los fondos de bonos[2]. En EE UU, hasta el tercer trimestre se produjo un aumento sustancial frente a 2023 de los flujos hacia fondos ESG: 10.000 millones de dólares frente a 2.000 millones[3].

La medida en que el impulso a favor de la renta fija sostenible se mantenga en 2024 depende de una serie de factores. Sin embargo, en muchos países de todo el mundo, la política fiscal y el apoyo normativo a la sostenibilidad están progresando: divulgación corporativa; etiquetado de fondos; estándares de bonos verdes; programas de incentivos para vehículos eléctricos, energía solar, minería «verde», etc.; y gasto en tecnologías e innovación. En EE UU, la emisión de bonos sostenibles nunca ha sido significativa, por lo que no creemos que una nueva administración republicana tenga un impacto material en la oferta.

De cara a 2025, si bien esperamos que el mercado de renta fija sostenible crezca, la verdadera historia será la evolución del mercado a medida que avance en su curva de crecimiento. Constructivamente, las llamadas «finanzas de transición» atraerán probablemente a empresas de las industrias intensivas en carbono. La salud del agua del planeta -océanos y ríos- y el ciclo global del agua surgirán como un foco específico del tema más amplio de la biodiversidad. A juzgar por la búsqueda de capital para financiar la innovación y las tecnologías verdes, los mercados privados y la financiación mixta se consolidarán en torno a modelos de financiación más normalizados. El año que viene se perfila tan dinámico como siempre.

Otros temas que importarán en 2025:

BD014996