Jason DeVito, CFA

Mohammed Elmi, CFA

Sebbene gli spread su credito sovrano e societario siano ai massimi pluriennali, per il 2025 restiamo costruttivi sul debito emergente. A nostro avviso, le valutazioni elevate sono ampiamente giustificate se si considera il modo in cui l’asset class è riuscita a superare con successo l’esplosione inflazionistica e il conseguente periodo prolungato di politica monetaria globale restrittiva con un numero minimo di default.

Nel 2025 anche il contesto macro esterno sarà probabilmente favorevole per il debito emergente. La moderazione della crescita globale e dell’inflazione, unita alla Federal Reserve statunitense e alle altre principali Banche Centrali che continueranno ad allentare la politica monetaria, rafforzerà gli interessanti rendimenti offerti dai mercati emergenti.

Nonostante l’aumento dei rischi geopolitici, l’imprevedibilità della nuova amministrazione statunitense e la crescita anemica della Cina, riteniamo che una combinazione di titoli dei mercati emergenti core e di frontiera possa sovraperformare nel 2025. Nell’ambito dei mercati di frontiera, continuiamo a preferire i titoli dell’Africa subsahariana, come la Costa d’Avorio e il Kenya. Sostenuti da profili creditizi in miglioramento e da valutazioni interessanti, questi paesi offrono agli investitori anche vantaggi di diversificazione da potenziali venti contrari macro.

In America Latina vediamo alcune storie interessanti. In Argentina, la significativa riduzione dell’inflazione e la ripresa della crescita del Pil hanno attirato l’attenzione degli investitori esterni. Ciò avviene in un contesto di governance e di miglioramento del quadro normativo. El Salvador ha visto un buon accesso al mercato e potrebbe trarre vantaggio dal fatto che Trump cerchi di aumentare gli investimenti nei Paesi dell’emisfero occidentale che sono stati severi nei confronti dei crimini legati agli stupefacenti. In generale, qualsiasi impulso alla crescita economica statunitense può favorire gli esportatori di materie prime, molti dei quali si trovano in America Latina.

Nachu Chockalingam, CFA

Mitch Reznick, CFA

Nel 2025 osserviamo tre temi chiave che plasmeranno i mercati obbligazionari europei: 1) crescita economica moderata 2) inflazione più bassa e 3) tassi in calo. Sebbene si preveda che questi temi gioveranno al credito, il modo in cui interagiscono tra loro – e con alcune “incognite conosciute” – determinerà il comportamento dei mercati obbligazionari il prossimo anno.

Sebbene l’Europa meridionale sembri avere basi relativamente solide, la dipendenza strutturale dalle difficoltà, i settori storici e l’esposizione alla Cina creano difficoltà per Germania e Francia. Inoltre, in prospettiva di ulteriori modifiche al “freno all’indebitamento” in Germania e di un probabile aumento della spesa per la difesa in Europa, ci aspettiamo un ampliamento dei deficit.

In una dinamica di potenziale divergenza rispetto agli USA, la BCE dovrebbe continuare a seguire la sua traiettoria accomodante man mano che l’inflazione core migra verso un livello più appetibile di circa il 2%. Il Regno Unito si muoverà probabilmente in una direzione analoga sia per quanto riguarda l’inflazione che i tassi, anche se a un ritmo leggermente meno certo. La combinazione di un allargamento dei deficit, che può esercitare pressione sulla parte a lungo termine delle curve del credito, e di un calo dei tassi di prestito della BCE, che sostiene la parte a breve, fa sì che la curva dei rendimenti possa diventare ancora più ripida.

In un contesto di spread vicini ai minimi storici cosa aspettarsi per il credito europeo? I fondamentali societari sono solidi e i tassi più bassi sono positivi per il credito. Detto questo, si tratta di una buona opportunità per sfruttare la compressione degli spread tra bassa e alta qualità, spostando al rialzo la struttura del capitale e la qualità. È ragionevole guadagnare un po’ meno di carry per assumere meno rischi di ribasso. A meno che l’attacco coordinato della Cina a un’economia in difficoltà non abbia effetto, le recenti difficoltà dei settori automobilistico, chimico e dell’acciaio potrebbero continuare. Nonostante un sensazionale rialzo del capitale bancario subordinato nel 2024, rimangono delle sacche di valore a seconda della struttura obbligazionaria. Le strutture dei titoli garantiti da attività rimangono solide e sono sostenute dalla traiettoria di tassi più bassi. Le obbligazioni di prestito collateralizzate ben strutturate continuano a proteggere gli investitori dall’essere eccessivamente vulnerabili ai declassamenti osservati nei prestiti.

Le principali incognite che possono compromettere tutto questo sono il deterioramento della geopolitica e l’evoluzione della politica commerciale statunitense, che rappresenta un ostacolo per la crescita economica ed esercita pressioni sull’inflazione.

John Sidawi

Nei mercati globali c’è sempre più l’idea che l’eccezionalismo USA sia minacciato e che il regno del dollaro si stia avvicinando al suo ultimo capitolo. Si tratta di una lunga storia, i cui ultimi capitoli potrebbero richiedere almeno altri 5-10 anni e non è nemmeno una certezza.

La prolungata debolezza secolare dell’USD non è il nostro scenario di base per il 2025. Affinché ciò si verifichi, devono innescarsi delle forze sismiche economiche e sociopolitiche affinché l’USD perda il suo status eccezionale e non vi sono prove che ciò si verifichi, ma solo inferenze vaghe. Da 50 anni, la crisi del dollaro USA rispetto al rapporto debito/PIL appare e scompare nelle aspettative di mercato, anche se il recente esito delle elezioni presidenziali statunitensi ha ravvivato questa tesi, ormai vecchia.

Ironicamente, le politiche dell’imminente amministrazione sono in realtà positive per il dollaro USA, nonostante l’affermazione del Presidente neoeletto Donald Trump alla ricerca di un “USD debole”. L’espansione fiscale e i dazi sono intrinsecamente positivi per il dollaro USA, a condizione però che i dazi non siano eccessivi.

Il piano d’azione per l’USD nel 2025 dovrebbe essere simile a quello dell’anno solare precedente. Tradizionalmente, i mercati mondiali obbligazionari sono concepiti per offrire una copertura contro la volatilità generale del mercato. Tuttavia, all’inizio della pandemia globale del 2019 e del conseguente aumento dell’inflazione, la ricalibrazione dei costi di finanziamento globali è diventata l’epicentro della volatilità macroeconomica. Questa progressione ha legato strettamente il dollaro USA all’andamento dei tassi d’interesse globali più di qualsiasi altro regime che normalmente determina i prezzi dei cambi. Come nel 2024, gli investitori globali continueranno a vacillare tra una serie di scenari di atterraggio economico USA fino al 2025. Questo andamento dovrebbe estendere l’intensa correlazione tra la politica monetaria statunitense e l’USD rispetto ad altre variabili che generalmente aiutano la determinazione delle valutazioni dei cambi.

Infine, è vero che il dollaro ponderato per gli scambi commerciali è sopravvalutato da una serie di parametri a lungo termine, ma questo è stato vero nel 2024, 2023 e per tutti gli anni precedenti. Tuttavia, in un contesto caratterizzato da una forte crescita relativa, da un’ineguagliabile innovazione militare e tecnica, da un solido sistema politico, da un’immigrazione sana e da mercati dei capitali di livello superiore…”sopravvalutato”, diventa all’improvviso un termine ragionevole.

Grafico 1: US debt to GDP ratio

Robert Ostrowski

La nuova amministrazione Trump eredita quella che è stata la più forte economia dei mercati sviluppati di recente, seppure con qualche squilibrio tra produzione e servizi. L’atterraggio morbido e i progressi sul fronte dell’inflazione hanno consentito alla Federal Reserve di avviare un nuovo ciclo di allentamento. In prospettiva futura, tuttavia, il risultato elettorale ha il potenziale di creare un contesto obbligazionario più complicato e a lungo termine poco favorevole.

Analogamente al suo primo mandato, i piani di politica fiscale del neoeletto Presidente Trump sembrano destinati ad ampliare il deficit e alimentare ulteriormente il finanziamento federale; la politica di immigrazione prevista potrebbe avere un impatto inflazionistico, soprattutto sulla componente dei servizi.

Al contempo, la combinazione di un atteggiamento accomodante della Fed a breve termine e l’incertezza sul successo a lungo termine delle politiche della nuova amministrazione dovrebbe determinare un ulteriore irripidimento della curva dei rendimenti USA, come avvenuto dopo le elezioni del 2016. Questa combinazione di azioni potrebbe stimolare l’inflazione a breve termine prima di raggiungere l’obiettivo della Fed, portando la stessa ad un allentamento minore del previsto nell’attuale ciclo. Per quanto riguarda i mercati degli spread, le politiche di crescita positive potrebbero giovare al debito societario e, di fatto, il trading post-elettorale è stato positivo come nel mercato azionario. Tuttavia, a differenza del mercato azionario, gli impulsi istintivi non sono sempre il massimo per gli investitori in obbligazioni, traducendosi a volte in mercati degli spread più volatili. Con gli spread IG e HY già a livelli storicamente bassi, la volatilità potrebbe essere contrastata per i rendimenti delle obbligazioni societarie.

I mutamenti della politica estera e la più aggressiva determinazione dei dazi che Trump promette potrebbero dimostrarsi dirompenti. Europa e Cina stanno già affrontando problemi di crescita e le condizioni geopolitiche rimangono tese. Un improvviso aumento dell’avversione al rischio da parte degli investitori dovuto a fattori geopolitici potrebbe rapidamente invertire la fase di rialzo post-elettorale del dollaro, introducendo nuove opportunità nei mercati sviluppati ed emergenti non statunitensi.

Grafico 2: US Corporate Investment Grade Option-Adjusted Spread

Grafico 3: US Corporate High Yield Option-Adjusted Spread

Mitch Reznick, CFA

Il mercato del reddito fisso sostenibile è una parte dell’intero mercato obbligazionario. È quindi guidato dalle medesime dinamiche che influenzano il mercato obbligazionario più ampio.

Da inizio anno i mercati hanno assistito ad un trend straordinariamente favorevole per il reddito fisso. In termini generali, l’inflazione è diminuita a livello globale e ciò ha innescato riduzioni dei tassi sui prestiti delle banche centrali in molti paesi. Si è quindi registrato un significativo irripidimento delle curve dei tassi negli Stati Uniti e in Europa.

Nel frattempo, i dati macroeconomici sono stati generalmente favorevoli al credito. In queste condizioni, i mercati del reddito fisso hanno attirato emissioni obbligazionarie record e forti flussi di investimento, fornendo un quadro tecnico solido per questa asset class.

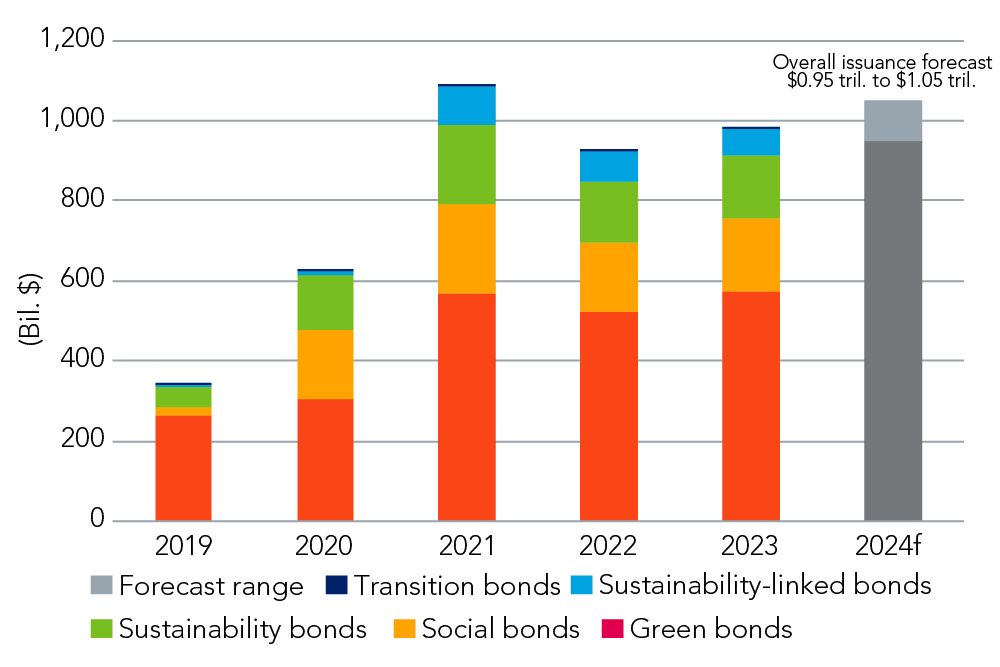

Le emissioni di obbligazioni sostenibili sono aumentate anno su anno e potrebbero superare il record del 2021. Sebbene i green bond siano in testa con quasi il 60% delle emissioni da inizio anno, tutte le categorie, a eccezione dei sustainability-linked bond, sono cresciute e a fine 2024 potremmo assistere emissioni totale per mille miliardi di dollari.

Grafico 4: Previsioni di mercato delle obbligazioni green, sociali, e sustainability-linked bond (GSSSB)

Per quanto riguarda i flussi di investimento, alla fine del terzo trimestre quasi 40 miliardi di dollari, ovvero circa il 7% di tutti i flussi sull’obbligazionario, hanno riguardato i fondi obbligazionari ESG, con un aumento di oltre il 20% rispetto al 2023 [1]. In Europa, il principale mercato per i fondi obbligazionari ESG e sostenibili, quasi il 28% dei flussi complessivi si è diretto verso tali fondi, che ora rappresentano oltre il 20% del totale [2]. Negli Stati Uniti, nel terzo trimestre si è registrato un aumento sostanziale dei flussi verso i fondi ESG rispetto al 2023: 10 miliardi di dollari contro 2 miliardi di dollari [3].

La misura in cui lo slancio per il reddito fisso sostenibile si protrarrà nel 2025 dipende da una miriade di elementi. In molti Paesi a livello globale, la politica fiscale e il sostegno normativo alla sostenibilità sono però in miglioramento: comunicazione delle informazioni aziendali, etichettatura dei fondi, standard per i green bond, programmi di incentivi per i veicoli elettrici, l’energia solare, l’estrazione mineraria “verde”, ecc. e spese per le tecnologie e l’innovazione. Negli Stati Uniti, l’emissione di obbligazioni sostenibili non è mai stata significativa, quindi non crediamo che la nuova amministrazione repubblicana avrà un impatto significativo sull’offerta.

Se guardiamo al 2025 ci aspettiamo un ulteriore aumento del reddito fisso sostenibile, ma la vera partita riguarda l’evoluzione di questo mercato nella sua traiettoria di crescita. In modo costruttivo, la cosiddetta “finanza di transizione” attirerà probabilmente le società dei settori ad alta intensità di carbonio. La qualità dell’acqua del pianeta, oceani e fiumi, e il ciclo globale dell’acqua emergeranno come un obiettivo specifico rispetto al più ampio tema della biodiversità. A giudicare dalla ricerca di capitali per finanziare l’innovazione e le tecnologie verdi, i mercati privati e la finanza mista si consolideranno intorno a modelli di finanziamento più standardizzati. Il prossimo anno si preannuncia dinamico come non mai.

Altri temi che saranno importanti per il 2025:

BD014996